易纲:再论中国金融资产结构及政策含义

中国外汇 易纲 / 2020-04-28 11:13:15

中国金融资产结构:基于风险承担视角的观察

四、中国金融资产结构:基于风险承担视角的观察

在上述分析的基础上,接下来从资源配置和风险承担的视角,对中国金融资产结构的变化进行分析。分散、管理和配置风险是金融的基本功能。金融资源是否得到有效配置,是评估金融资产结构是否合理的重要标准。研究谁承担了金融风险,以及风险承担的结构和比例,有助于寻找到未来中国金融发展的基本思路。

市场经济的本质特征,是经济主体分散决策、自担风险。这一方面有利于分散风险,另一方面也是一种激励机制,经济主体通过承担风险,可以得到相应的回报。政府的职责,就是保护好产权和相关权益,使得社会经济主体有积极性去承担风险,从而获得相应的回报。市场经济中的很多制度安排,如股票市场和有限责任公司等,本质上是一种激励机制和风险分担安排,既可以使投资者获得应有的回报,又有利于避免风险过度集中,从而有助于推动创新和发展。要发挥好上述机制的作用,需要坚持权责对称的原则,强化激励约束,避免权责非对称可能导致的行为扭曲和低效率。充分发挥市场作用,由分散的经济主体作出决策并真正承担风险的效率更高,金融体系也更加稳健。

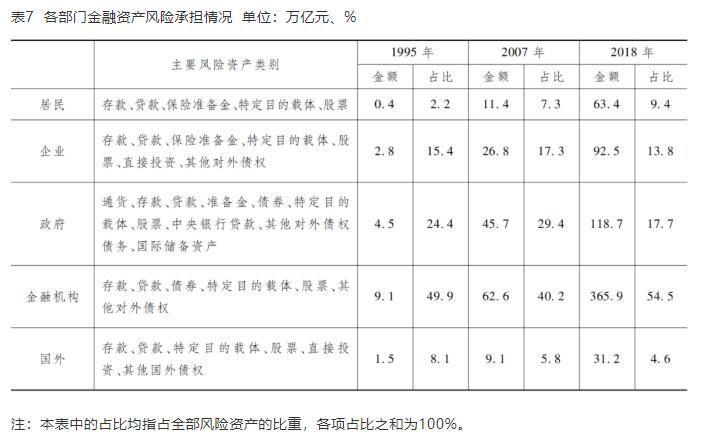

从风险承担的角度看,金融资产并不是由谁持有,就由谁承担风险。有些资产对持有者而言风险很低,如储蓄存款,有存款保险制度等保障,风险基本是由金融部门来承担的(其主要部分最终是由政府承担)。有些资产的风险可以转移,如通过抵押贷款,银行可以把部分风险转移出去。还有些资产风险的名义和实际承担者不同,比如规范之前的很多理财产品,原本应该是“受托理财,风险自担”,但由于存在刚性兑付,银行等金融机构实际上承担了投资者的风险。基于上述考虑,根据各部门持有的主要金融资产的实际风险归属,我们大体匡算了居民、企业、政府、金融机构和国外部门承担金融资产风险的情况,给出了金融资产风险承担者的量化分布结构。在测算中:对于存款,假定金融机构承担居民部门存款风险的95%,承担其他部门存款风险的80%,其余的存款风险由居民及其他部门分别承担。对于贷款,假定金融机构承担信用贷款100%的风险。根据《商业银行资本管理办法(试行)》(初级内部评级法中,以应收账款、房地产和其他抵押品作为担保的,最低违约损失率为35%—40%)和《中国金融稳定报告(2019)》(在银行业压力测试中,假定集团客户违约损失率为60%),假定抵押、保证贷款违约损失率为50%,即金融机构和借款人各承担50%的风险。考虑到部分贷款等还有政府隐性担保,在匡算金融机构承担风险的金融资产规模时,适当做了扣减,并相应增加政府部门承担的风险。对于债券,其中国债、政策性金融债和央行票据对持有者而言可视为无信用风险资产,这部分债券的风险由政府部门承担,除此之外,其他债券的风险由持有者承担。对于理财和信托,考虑到刚性兑付尚未完全打破,假定其中80%的风险由金融机构承担。随着理财等刚性兑付逐步打破,未来风险承担情况会发生变化。此外,通货、准备金和中央银行贷款、国际储备资产视作政府部门应承担的风险资产。根据上述假定,我们就可以把本文表1至表6中的金融资产,依据实际风险归属,分别计入各部门(金融资产中的“其他”项科目较多,较为琐碎,为简化不再计入)。需要说明的是,准确度量金融资产的实际风险承担是比较难的,上述假定也可以讨论,但通过大体匡算,仍能够看到金融资产风险承担的基本状况及其变化。结果如表7所示。

从上述测算的金融资产风险承担情况看,近年来金融资产风险明显向银行等金融机构集中,而金融机构的风险相当部分最终要由政府承担。2018年末,由金融机构和政府部门承担风险的金融资产规模分别为365.9万亿元和118.7万亿元,是2007年末的5.85倍和2.60倍,占全部金融风险资产的比重为54.5%和17.7%,总计达72.2%,比2007年高2.6个百分点。风险向金融机构集中的趋势明显,2018年末,金融机构承担风险的占比较2007年末提高了14.2个百分点。从其他部门看,2018年末居民、企业和国外部门承担风险的占比分别为9.4%、13.8%和4.6%。

如前所述,市场经济条件下风险应当是分散的和分担的。国际金融危机以来的十多年里,中国金融资产的风险向银行部门集中,向债务融资集中。之所以出现这种情况,主要有两方面原因:

一是直接融资尤其是股票融资增长较慢。直接融资涉及非银行经济主体之间的直接交易,对法治和信用环境的要求更高。直接融资特别是股票融资增速较低,实体经济融资仍以间接融资和债务融资为主,导致银行贷款在各项融资之中的占比明显上升。目前来看,在金融工具中,债券市场的约束比银行贷款融资强,股权市场的约束又比债券市场强。风险向金融机构尤其是银行集中,容易扭曲激励约束机制,影响金融资源的配置效率,还会扭曲风险定价,导致金融资产总量过快膨胀和部分资产质量下降,放大金融风险。

二是宏观经济运行对金融结构产生了重要影响。2003年至2008年国际金融危机前,中国经济处于上行期,内生增长动力强劲。这一时期中国的高储蓄在支持国内投资的同时,形成经常项下顺差,经济高增长还吸引了大量外部投资,从而减轻了企业对信贷等债务融资的依赖。由于经济增长超过信贷等债务增长,宏观杠杆率稳中下降。国际金融危机爆发后,在对冲经济下行压力、扩大内需过程中,银行债务融资快速增长,不仅贷款增长较快,银行还通过同业、股权及其他投资等派生货币,为部分表外和影子银行业务融资,这些资金多具有债务融资的性质。债务融资显著上升,加之名义GDP增速下降,导致宏观杠杆率大幅上升。

研究金融资产,还离不开房地产。根据人民银行调查统计司的调查,在2019年城镇居民的家庭资产中,住房资产占比接近七成,超过居民持有的金融资产。房地产与金融资产之间存在对偶关系:一是房地产是居民和企业的重要资产,居民和企业又通过房地产融资构成对银行的负债,银行的金融资产部分对应着居民和企业手中的房地产。二是大量贷款以房地产为抵押品投放,房地产价格上升会通过抵押品渠道撬动更多的贷款,两者之间会相互强化。熊彼特(1934)曾指出,信贷的功能,就是创造出新增购买力,从而赋予企业家重新整合生产要素(也就是创新)的能力。由于贷款高度依赖抵押品,抵押品分布成为银行资金流向和资金配置的重要影响因素,这实际上不利于培养银行的信用贷款文化,不利于银行作为金融中介发挥其识别企业家、支持创新发展的功能。近些年来,新增房地产贷款占新增人民币贷款的比重从2010年的25.4%升至2017年的41.5%。

最近十多年来,我国银行贷款在各项融资之中的占比明显提高。银行发放贷款是货币投放的主要渠道,会同时创造货币和债务。国际金融危机后,内需在经济增长中作用上升,对贷款融资的需求更高,债务杠杆出现一定上升有其必然性。不过,以政府信用支持和房地产作为抵押品的信贷快速扩张,会导致金融风险向银行和政府集中,并容易形成自我强化的机制,累积产能过剩、房地产泡沫和债务杠杆风险。已有对国际上的实证研究显示,政府债务与经济增长之间存在较为明显的“倒U型”关系,政府债务率一旦超过阈值,可能会对长期经济增长产生负向影响,降低经济增长速度。

正是基于对通过债务过快扩张推动经济增长模式难以持续的判断,决策者强调,不搞强刺激,在保持总需求基本稳定的同时,以供给侧结构性改革为主线,推动经济结构调整和改革,实现经济高质量发展。近几年来,我们坚持稳中求进工作总基调,着力把握好稳增长、调结构、促改革和防风险之间的关系,供给侧结构性改革持续推进。产业优胜劣汰和整合力度加大,产能过剩问题明显缓解,总供求更趋平衡,经济韧性总体增强。2007年至2015年中国GDP增速从14.2%下行至7%,9年间下行7.2个百分点,2016年至2019年GDP增速从6.8%下行至6.1%,4年间下行0.7个百分点,经济增长的下行调整总体是在收敛的。与此同时,宏观杠杆率过快上升的态势也得到遏制,2017年至2019年两年累计上升2.8个百分点,远低于2008年至2016年年均超10个百分点的升幅,保持了基本稳定,其中企业杠杆率下降。金融风险防范与处置取得重要进展,表外和影子银行、互联网金融风险等很大程度上得到治理,重点金融机构风险处置取得突破,坚定稳妥打破刚兑,依靠市场机制调节汇市和股市运行,完善必要的宏观审慎管理,外部冲击风险得到有效应对,守住了不发生系统性金融风险的底线。

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签