易纲:再论中国金融资产结构及政策含义

中国外汇 易纲 / 2020-04-28 11:13:15

中国金融资产:总体视角

二、中国金融资产:总体视角

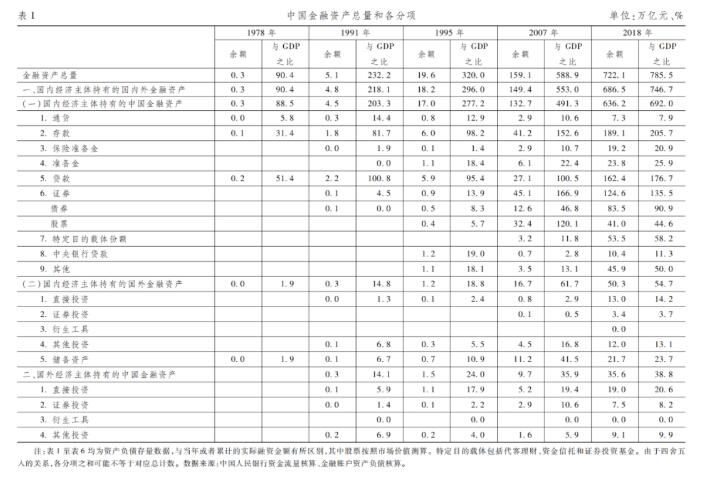

本节首先对2018年中国金融资产总量及各分项进行测算。为便于进行更大跨度的比较分析,还重新测算并给出了1978年、1991年、1995年和2007年四个时间节点的金融资产数据。其中,1991年为上海和深圳证券交易所营业的首个完整年度,标志着我国资本市场发展的起点;1995年和2007年则分别为易纲(1996)、易纲和宋旺(2008)统计数据的截止时点。

本文在测算金融资产总量和各分项数据时,将金融资产分为国内经济主体持有的国内外金融资产和国外经济主体持有的中国金融资产两类,以同时体现最近十几年来国内金融发展和金融市场双向开放的进展。其中,对于国内主体持有的国内金融资产,统计项目参考国际货币基金组织(IMF)《货币与金融统计手册》的分类,对各统计项目进行归类。在这种分类方法下,存款是存款人对金融机构的债权,是存款人持有的金融资产,贷款是金融机构对债务人的债权,是金融机构持有的金融资产,因此存款和贷款均被视为金融资产。这样可以更全面地掌握和分析金融资产状况,也是我们之前研究所采取的方法。

为更好地展示金融资产的结构性特征,本文在表1中对各类金融资产余额与同年国内生产总值(GDP)之比进行了计算。在表1中,把存款和贷款都视为金融资产确实有重复计算之嫌,所以在理解表1数据时,一方面要认识这样分析的道理,另一方面也不能把存款和贷款资产简单相加,从而夸大了银行部门的权重。

我们来分析2008年至2018年中国金融资产总量及各类金融资产相对规模的最新变化,并通过金融资产结构来关注直接融资和间接融资占比的变化。本文中直接融资主要指通过资本市场的融资,大体可对应表1至表6中证券项等有关数据,其中股票和债券是主要部分,另外表1至表6中特定目的载体、直接投资(包括私募和风险投资)和其他投资的一部分也属于直接融资。直接融资最明显的特征是其金融风险主要由投资者直接承担。间接融资主要指银行贷款等,社会公众把钱存在银行,银行作为金融中介把资金贷给企业部门等,贷款的风险主要由银行承担。

(1)金融资产总量稳步增长,金融深化继续推进。2018年末,中国金融资产总规模达722.1万亿元,是2007年末的4.54倍,年均增长14.7%。金融资产与GDP之比由2007年末的588.9%上升至2018年末的785.5%,年均增幅为2.7%,较1991年至2007年期间年均增幅降低3.3个百分点,金融资产相对GDP的增速有所放缓。从后文分析可见,主要与股票、国内主体持有的国外金融资产等增长放缓有关。

(2)国内主体持有的国内金融资产较快增长,其中银行贷款占比(本节所称占比均指与GDP之比)上升,直接融资占比下降,表外和资管业务快速发展,宏观杠杆率大幅上升。2018年末,国内主体持有的国内金融资产总额达636.2万亿元,是2007年末的4.79倍,年均增长15.3%,与GDP之比由2007年末的491.3%上升至692%。与1991年至2007年间相比,2008年以来国内主体持有的国内金融资产增速超过了持有的国外金融资产增速。主要原因是国际金融危机后外部经济环境发生显著变化,我国国际收支趋于平衡,国内金融体系融资增长较快。

在金融资产结构上,一是银行贷款占比显著上升。2018年末,贷款余额较2007年末年均增长17.7%,与GDP之比为176.7%,较2007年末上升了76.2个百分点。在1991年至2007年间,贷款与GDP之比则下降了0.3个百分点。

二是直接融资占比不升反降。2018年末,包括股票和债券在内的证券资产与GDP之比为135.5%,较2007年末下降31.4个百分点。在1991年至2007年期间,中国直接融资占比总体呈现上升态势,其中股票市场的发展起到了关键带动作用。2008年后,受内外部多种因素影响,股票融资占比下降。2018年末,股票市值与GDP之比为44.6%,较2007年末降低了75.5个百分点(股票市值与GDP之比,2007年是个高点,2018年是个低点,两个数据都偏离了趋势值。这里没有采用移动平均数,主要是为了简单明了)。

债券融资取得长足发展。2018年末,债券与GDP之比为90.9%,较2007年末提高44.1个百分点。近些年来中国深入推进债券市场改革和发展,完善基础制度,夯实基础设施,加快产品创新。截至2018年末,中国债券市场存量规模约为86万亿元,是仅次于美国、日本的全球第三大债券市场。从分类看,债券融资属于直接融资,但我国债券的持有主体是银行,2018年末银行持有的债券占全部债券的51.5%,其中相当部分实际上是银行通过货币创造为企业融资,也具有间接融资的特点。如果扣除这部分,直接融资占比会进一步下降。

三是表外和资管业务快速发展。2012年以来,我国银行、证券、信托、基金、保险等机构的资产管理业务进入快速发展阶段,各类机构之间的跨行业资产管理合作更加密切。2018年末,包含代客理财、资金信托、证券投资基金在内的特定目的载体规模达53.5万亿元,与GDP之比为58.2%,较2007年末提高了46.4个百分点。资管业务发展一定程度上满足了居民、企业和金融机构对财富保值增值和多元化资产配置的要求,但也存在产品多层嵌套、期限错配、信息不透明、规避监管、刚性兑付等问题,有的实际上是“类贷款”融资。2018年,人民银行会同银保监会、证监会、外汇局发布《关于规范金融机构资产管理业务的指导意见》,为行业规范发展创造了基础性制度环境。

四是宏观杠杆率上升较快。在债权类融资快速增长、股权融资增长较为缓慢、股票与GDP之比下降的背景下,全社会债务水平上升加快。宏观杠杆率(总债务/GDP)从2008年末的145.4%上升至2018年末的248.7%,累计上升超过100个百分点。尤其是企业部门杠杆率快速上升,2016年末一度升至159.8%,在全球处于较高水平。

(3)国内主体持有的国外金融资产增长放缓,金融市场双向开放程度提高。2018年末,国内主体持有的国外金融资产总额为50.3万亿元,是2007年末的3.01倍,年均增长10.5%,比1991年至2007年年均增速低18.1个百分点。这一变化主要受到国际储备资产与GDP之比下降的影响。2003年之后的较长一段时间里,我国呈现大额双顺差格局,外汇大量流入,外汇储备持续增长。近年来我国国际收支趋于平衡,人民币汇率弹性明显增强,加之美联储逐步退出量化宽松政策,外汇流入减少,外汇储备规模在2014年之后的两年多有所降低,之后基本保持稳定。2018年末,储备资产与GDP之比为23.7%,较2007年末降低了17.8个百分点。

企业部门在境外的直接投资和证券投资增长则呈现亮点。这一变化体现出2008年以来金融市场双向开放取得较大进展。2007年至2018年末,直接投资和证券投资年均增长30.2%,合计占GDP比重为17.9%,较2007年末提高14.5个百分点。

(4)国外主体持有的中国金融资产较快增长。在我国金融市场双向开放背景下,2018年末,国外经济主体持有的中国金融资产较2007年末年均增长12.5%。在股票市场双向开放方面,2014年和2016年我国分别启动了“沪港通”和“深港通”,为内地与香港相互买卖股票提供了便利。A股先后被纳入明晟(MSCI)、富时罗素和标普道琼斯等国际指数。取消合格境外投资者(QFII/RQFII)的投资额度限制。在债券市场双向开放方面,不断扩大境外投资者范围,取消投资额度,并启动“债券通”。我国债券先后被纳入彭博巴克莱全球综合指数、摩根大通全球新兴市场多元化指数。在金融市场双向开放的过程中,顺应国际市场的需求,2008年以来先后与39个国家和地区中央银行和货币管理当局签署了双边本币互换协议。随着人民币国际地位的提升,2015年,IMF决定将人民币纳入SDR货币篮子。此外,金融市场基础设施和金融法制不断健全,也为金融市场在扩大双向开放过程中的安全稳定运行提供了保障。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签