任泽平:钱从哪来?如何影响经济和资产价格?——货币创造之理论篇

信用对资产价格的预测能力存在阶段性

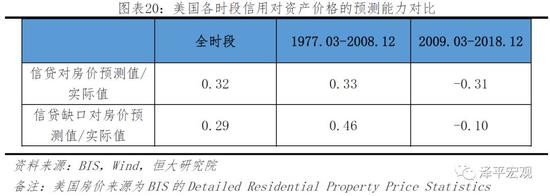

(3)信用对资产价格的预测能力存在阶段性

在信用层面,我们选取信贷及其缺口,分别检验其对房价同比的预测能力,其中,中国的信贷指标为金融机构各项贷款余额,美国的信贷指标为非金融部门信贷(Credit to Non financial sector from All sectors),信贷缺口为用HP滤波法算出的信贷/GDP偏离其趋势值的缺口。通过建立普通线性回归方程,分别对以上两个衡量信用情况的指标与房价同比之间进行回归分析。

中国案例:金融危机后,信用对资产价格的预测能力加强。(1)贷款增速对于1个季度以后的房价同比预测效果最好,R方为20%,即贷款可以解释20%的房价同比变化;(2)进一步,我们将预测划分成2000年——2008年、2009年——2018年,计算信贷对房价的预测值与房价实际值之间的相关系数,发现金融危机后,贷款对房价的预测能力显著提升,两者的相关性高达0.68。

美国案例:金融危机前,信用对资产价格的预测能力较强。(1)信贷增速对于1个季度以后的房价同比预测效果最好,R方为10.1%,即信贷可以解释10.1%的房价同比变化;(2)信贷缺口对4个季度后的房价预测效果最好,R方为8.5%,总体的预测能力略弱于信贷;(3)进一步,我们将预测划分成1977年——2008年、2009年——2018年,计算信贷及其缺口对房价的预测值与房价实际值之间的相关系数,发现金融危机后,两者对房价的预测能力均明显下降,相关性分别由0.33/0.46降至-0.31/-0.1。

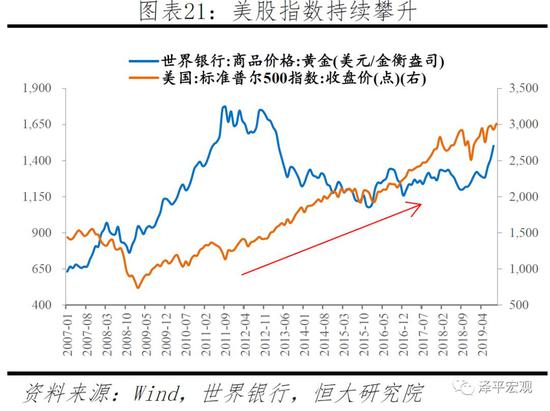

金融危机后,美国的资产价格上涨以股价和初级商品价格的上涨表现出来。次贷危机后,美国政府针对房地产市场加强金融监管、控制杠杆,房地产市场逐渐复苏,过度投机风险不明显,市场整体较为健康,2018年自住住房和租赁住房的空置率分别约1.5%和7%,均回落至80-90年代的平均水平。在房地产市场基本平稳的背景下,美股迎来10年的长牛走势,在2009年2月到2018年12月间上涨了241%,此外商品价格也出现了一定上涨,黄金价格在2007年6月到2012年10月间上涨了166%。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;