任泽平:钱从哪来?如何影响经济和资产价格?——货币创造之理论篇

恒大研究院 / 2019-11-08 12:59:48

信用与资产价格相关性高于货币与资产价格相关性,且呈现结构化趋势

3.1.2 信用与资产价格相关性高于货币与资产价格相关性,且呈现结构化趋势

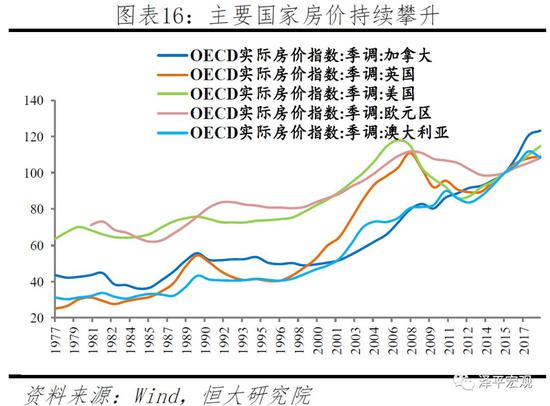

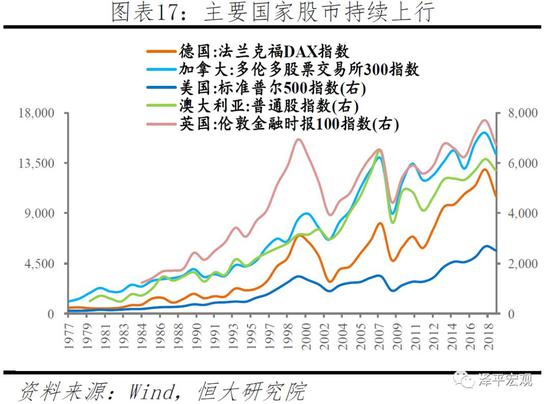

(1)现状:全球范围内资产价格持续攀升

70年代以来,全球资产价格持续增长。房价方面,主要经济体均呈现持续上升态势,在1977-2018年间,加拿大房价增幅为185.11%、英国房价增幅为334.96%、美国房价增幅为80.46%、欧元区房价增幅为51.85%、澳大利亚房价增幅为248.76%。股市方面,主要经济体股市均呈现波动上升态势,在1977-2018年间,美国股指涨幅高达25倍,德国股指涨幅约为18倍,加拿大股指涨幅约为13倍,澳大利亚股指涨幅约为10倍,英国股指涨幅约为5倍。

(2)信用与资产价格相关性高于货币与资产价格相关性

我们通过建立线性回归方程,计算了我国2000年1月—2018年12月内M1、M2、信贷增速分别对房价的预测值,结果显示:信贷增速对1个季度之后的房价预测效果最好,预测值与实际值间的相关性为0.45,高于M2同比对房价的预测能力。

这一实证结果与金融周期理论密切相关,信用扩张是导致资产价格上涨的重要因素。现代金融周期理论普遍认为,信用作为金融周期中的融资约束,与房地产这一资产价值指标,形成一种相互促进、互相强化的特性。信用的快速扩张助涨房地产价格提升,而房地产价格提升后,房地产作为信用抵押物价值上涨,反过来助涨信用规模的进一步扩大。与传统经济周期不同,金融周期波动的核心在于信用的收缩与扩张。另外,投资者的心理预期与羊群效应也会导致资产价格上涨的预期自我强化。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签