新兴经济体债务风险及应对

中国银行研究院 / 2021-06-10 13:28:42

自2010年以来,新兴经济体9政府债务规模年均增长6%。2020年,新冠疫情对全球经济产生重大冲击,各国为应对疫情扩张财政,企业在低利率环境下大举融资,新兴经济体债务规模进一步累积。当前,全球经济正在复苏,但由于新兴经济体自身的脆弱性,更容易受到国际金融市场波动、发达经济体政策转向、大宗商品价格下跌、贸易局势紧张等诸多不确定性因素的冲击,债务可持续性面临更严峻的挑战。

1.新兴经济体债务规模及结构特征

新兴经济体债务规模总体呈上升趋势。自2008年金融危机以来,在全球长期低利率环境下,新兴经济体债务规模不断攀升,从2008年底的12万亿美元增至2020年底的22万亿美元,年平均增速为5%。

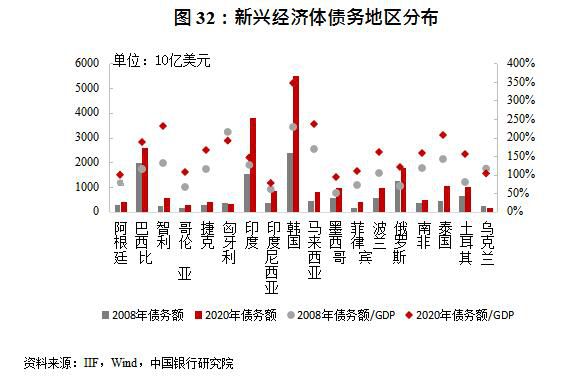

从国别分布来看,新兴经济体债务主要集中在南美、中东欧、东南亚和东北亚地区。新兴经济体偿债主体以政府和非金融企业为主,家庭和金融企业债务相对有限。其中,外债是新兴经济体债务的重要组成部分。从各国外债规模来看,匈牙利外债最为庞大,外债/GDP超过135%。捷克、乌克兰、智利的外债规模次之,占本国GDP的80%以上,阿根廷、马来西亚、土耳其、南非外债/GDP达60%以上。从期限结构来看,捷克、马来西亚、阿根廷、土耳其等国的短期偿债压力较大。其中,捷克的短期外债与中长期外债之比约为3:2,短期偿债压力最为突出。从币种结构来看,部分新兴经济体对美元和欧元债务的依存度较大。

2.新兴经济体债务违约风险影响因素

影响新兴经济体债务违约风险的主要因素有利率、汇率波动、通胀、外债/GDP、短期外债/全部外债等,影响偿债能力的主要因素有经济增长、财政余额、经常账户余额、储备水平等。

利率水平。新兴经济体由于在通胀、货币、主权信用等方面存在风险溢价,利率水平一般高于发达经济体。2020年,尽管新兴经济体利率水平总体下降,但受疫情进展、政局变动、经济结构等影响,不同国家存在差异。乌克兰、俄罗斯、土耳其、巴西等国利率水平较高,导致偿债成本和债务风险较高。

汇率波动。汇率波动直接影响一国以外币计价的债务规模。国内政局动荡、外部形势、极端事件均会导致新兴经济体资本外流、汇率承压。2020年3月中旬,全球金融市场大幅波动时期,超过1000亿美元资金回流美国本土,导致新兴市场货币遭到抛售,南非、墨西哥、巴西货币跌幅超过20%。4月3日阿根廷因美元融资渠道断裂无法支付100亿美元债务利息造成事实违约。2020年土耳其、巴西、阿根廷的汇率波动幅度较大,其以汇率波动为衡量维度的偿债风险较高。

通胀水平。低利率是债务可持续的关键,而低通胀是低利率的前提。从当前全球疫情形势来看,疫苗对疫情的控制作用好于预期,投资者对全球经济复苏和通胀预期有所增加。一是货币政策和财政政策宽松,低利率叠加流动性扩张将抬升物价水平;二是逆全球化和产业回流增加企业生产成本,导致物价上涨。目前阿根廷通胀风险较大,该国以通胀水平衡量的债务风险较高。

主权信用评级。主权信用评级反映一国政府债务违约的可能性。主权信用评级越低,发债成本越高。阿根廷的主权评级为CCC+,政府债务占比达到78%以上,存在很高的债务风险。印度尼西亚、印度、土耳其、南非、墨西哥、哥伦比亚、智利的评级展望为负,将对此类国家举债和还债能力产生影响。债务结构。新兴经济体的外债占比和短期债务占比越高,越容易受到发达国家货币政策转向、全球市场波动、本币贬值等因素的影响。匈牙利、捷克、马来西亚、阿根廷、土耳其的债务结构对外债和短期债的依赖程度较高,印度、印尼、菲律宾、泰国、韩国、俄罗斯的债务结构相对合理可控。经济增长表现。经济增长是决定一国偿债能力的基础。经济增长稳定意味

着居民和企业收入能保持增长,政府税基扩大,财政状况良好,偿债能力较强,反之则偿债能力不足。2020年疫情冲击下,所有新兴经济体GDP增速均显著下滑,其中阿根廷、哥伦比亚、墨西哥降幅明显,叠加过去长期低迷的经济表现,债务可持续性不容乐观。

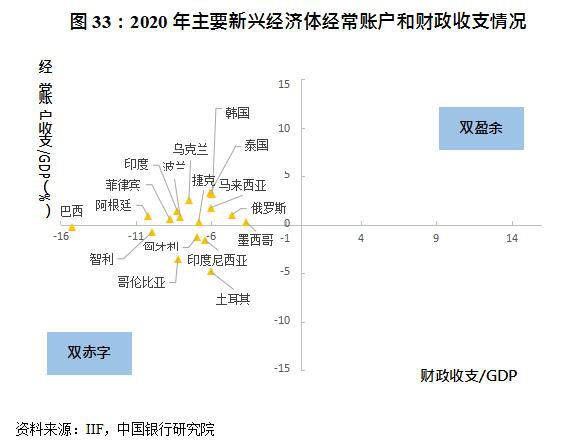

财政收支。财政收支状况决定了一国国债和主权债务的偿债能力。2020年,为应对疫情冲击,世界各国普遍出台了大规模财政刺激计划,财政赤字/GDP急剧扩张,创历史新高。比较来看,韩国、马来西亚、墨西哥、泰国等国财政赤字扩张程度较小,巴西、南非、乌克兰、智利等国财政赤字水平显著提高。

经常账户收支。经常账户盈余/赤字也是衡量一国偿债能力特别是外债偿付能力的关键指标。新冠疫情虽然对全球商品贸易和跨境投资带来严重冲击,但大多数新兴经济体国际收支并未明显恶化,经常账户赤字反而有所收敛,在一定程度上有助于缓解外债偿还压力。

储备水平。外汇储备覆盖率主要用于衡量外汇储备支付进口商品和偿还外债的能力。本文使用外汇储备规模/(经常账户逆差+短期外债规模)作为反映一国储备水平的指标,该指标数值越小,说明一国调节国际收支、清偿国际债务的能力越低,金融风险也就越大。根据2020年数据,土耳其、阿根廷、马来西亚、捷克和南非等国储备水平较低,面临较大的债务清偿压力。

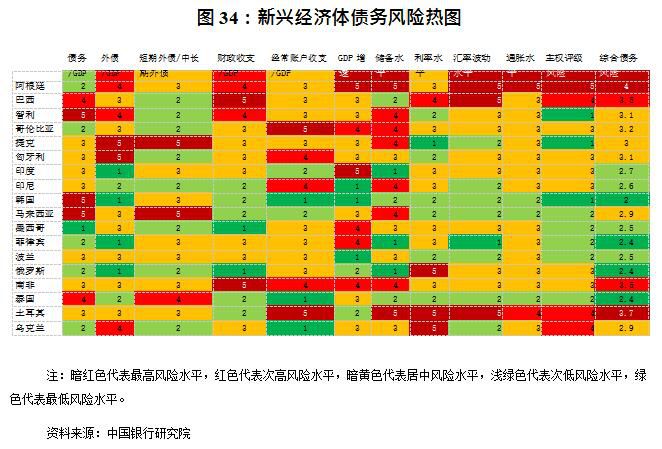

综合上述影响因素,我们对不同因素指标进行赋值,测算出新兴经济体债务风险综合指标,制作了新兴经济体债务风险热图,以直观反映各国债务风险情况(图34)。数据表明,在主要新兴经济体中,阿根廷和土耳其综合债务风险最高,巴西和南非也面临较高的债务风险,而韩国、菲律宾、俄罗斯和泰国的债务风险相对可控。

3.新兴经济体债务风险的应对

作为债务方,一是将控制疫情、恢复经济作为优先事项。为保证良好的偿债能力,新兴经济体应借鉴国际成熟经验,采取科学防控手段,加快疫苗接种进度,有效控制疫情。二是保持合理的债务结构。新兴经济体要注重不同币种、不同期限债务的合理配置,优化债务结构,降低错配风险。三是提高债务资金利用效率。新兴经济体应优先将债务资金投入于可产生长期收益的生产性投资,将债务/GDP、债务利息支出/GDP等关键指标控制在合理水平,确保债务的可持续。四是避免将或有债务转变为政府债务。新兴经济体政府应尽可能避免大规模接手或有债务,通过采取市场化手段和政策手段相结合的方式逐步出清债务风险。

作为债权方,一是助力推动债务国经济复苏。主要经济体,特别是发达经济体在制定宏观经济政策时应充分考虑外溢效应,减轻对债务国可能造成的负面冲击。二是在全球范围内推进疫苗公平有效分发。发达经济体和主要疫苗生产国在加大对“新冠疫苗全球获取机制”(COVAX)支持的同时,可以通过双边谈判、定向捐赠的方式,尽快满足疫情严重的新兴经济体疫苗需求。三是通过多边渠道强化政策沟通,积极推动债务减免和延期。在G20和巴黎俱乐部框架下有效落实“暂缓债务偿付倡议”(DSSI),积极探讨后续缓债事项,帮助债务国应对疫情冲击和恢复经济社会发展。IMF等国际组织应充分发挥沟通平台作用,为新兴经济体化解债务风险提供必要的外部咨询和能力支持。跨境金融组织可以为全球供应链上下游企业,特别是中小企业提供更多的贸易融资支持,鼓励跨国商业银行和金融机构提供贸易信贷和保险,纾解企业偿付能力危机。国际评级机构应审慎调整新兴经济体各类主体信用评级,避免加剧债务风险。

免责声明: 1. 本文转自网络/其他媒体,转载目的在于传递更多信息供参考,非商业用途。 2.. 本文仅代表原作者观点,与[经济形势报告网]无关。内容真实性、准确性未经核实,读者据此操作风险自担。 3. 如涉及版权问题,请权利人第一时间通过[邮箱/电话]联系我们,我们将立即删除。 4. 转载时禁止篡改内容或用于违法用途。5. 本声明最终解释权归[经济形势报告网]所有。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签