程实:战疫下的全球经济与金融市场

长趋势:全球宏观乱纪元新开始

长趋势:全球宏观乱纪元新开始

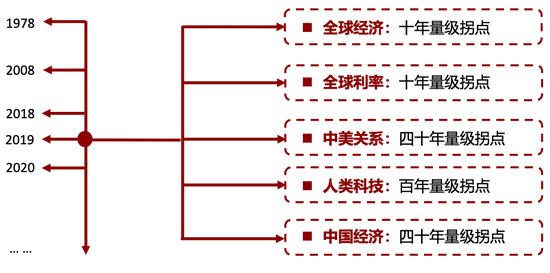

本次疫情再度验证全球宏观“乱纪元”,2020开年以来,全球宏观“黑天鹅”频发。1月3日中东局势升级,1月-2月澳洲山火持续发酵,1月末-至今“新冠肺炎”爆发,3月9日金融巨震。站在历史的拐点之中,人们往往难以自知。大动荡的出现,意味着大拐点的形成;而迈过拐点,新的大趋势将澎湃涌来。

人类科技的百年量级拐点将出现,新一代核心技术加速成熟,人类社会正在走向第四次工业革命,在机器革命、电气革命、信息革命之后,当前以人工智能为重要驱动的第四次工业革命萌芽已现。新科技拐点的到来,不但将带来新的产业变革,也会颠覆人类生活、重塑区域经贸格局。

从“全球-历史”坐标系看“减速”,减速的本质是要告别要素驱动型的高增长,经济逻辑:依靠扩大要素投入推动经济总量的高速增长,是二战后德国、日本、韩国等经济体实现“经济奇迹”的共同模式。上述模式难以永续,以此“经济奇迹”终将落幕。而从历史规律来看,上世纪70年代至今,主要经济强国形成了“减速增质”的接力赛。

从“全球-历史”坐标系看增质,增质的本质是转变发展动力源,经济逻辑:提升全要素生产率,是成熟经济体长期、平衡、可持续发展的最终引擎。主要经济强国的减速之际,也是发展模式和核心产业变革之时。在“减速”之前,大多处于“高通胀、高债务、弱稳定、弱民生”的危险状态。在“增质”之后,虽然增速中枢下移,但普遍步入“低通胀、稳债务、强稳定、强民生”的经济繁荣期。

而中国现在就站在减速增质的历史路口。

我们知道,经济的长期发展依靠资本、劳动、全要素生产率这三大引擎,于当前的中国,旧的引擎已被透支,但是新的引擎正在蓄力,“减速增质”阶段的政策逻辑,基本面的“减速增质”,要求政策面的“两手抓,两手都要硬”。

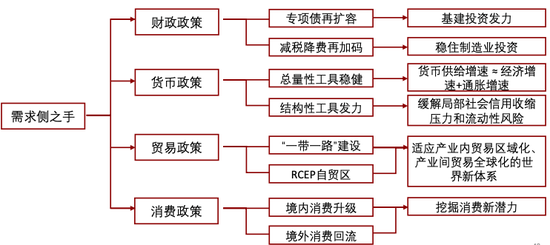

政策逻辑之一:需求侧之手,以逆周期调控将经济下行风险控制于合理范围,实现“减速不失速”。

政策逻辑之二:供给侧之手,以制度变革带动要素供给、商品供给的优化,使“增质”成为确定性的长期趋势。

资本市场是“经济增质”的晴雨表,严格来说,经济“增质”而非经济“增速”,才是真正反映于资本市场的价值要素。资本市场长期繁荣所需的两大条件,均受惠于经济增质的提升。

从各国的历史经验来看,增质之时常是繁荣之期:

美国经验:即使计入“互联网泡沫”破裂带来的负向冲击,1982-2002年(“减速增质”阶段)标普500指数的累计收益也高达618%,遥遥领先于1962-1982年(高速增长阶段)的97%。

德国经验:在1980-1990年的“减速增质”期,德国DAX指数的累计收益高达约280%,扭转了1970-1980年累计损失近20%的颓势。

韩国经验:在2000-2010年的“减速增质”期,虽然遭遇了国际金融危机的冲击,但是韩国KOSPI股指累计收益逾100%,而此前1990-2000年的累计收益仅有9%。

“增质时代”的市场特征主要包括趋势特征和轮动特征,趋势特征,“大消费+新经济”的价值双主线 有望跨越短期波动,贯穿于整个“减速增质” 时代;轮动特征,大消费主线的发力更早,但步伐较 稳、峰值较低;新经济主线发力较晚,但是提 40%速较快、峰值更高,形成了“前期大消费领军, 后期新经济跃升”的投资重心更迭。

而未来,国际资本将长期青睐中国市场,长浪潮之一:“金融开放+经济增质”形成红利共振,打造可持续吸引力,历史经验表明,如果“金融开放+经济增质”能够形成红利共振,则将最显著地提升外资流入的长期意愿。(韩国:三个历史阶段的比较),不同风险偏好、不同渠道流入的国际资本此消彼长、进退错峰,从而有助于保持总量的相对稳定。

长浪潮之二:“市场韧性+机构投资者”构筑良性循环,稳固长期投资意愿,下台阶的增速和结构性的机遇将迫使投资更加专业化、机构化,由此将从微观基础上夯实市场韧性,吸引国际资本回归。由于国际资本主要是通过机构投资者进入,而这又带动了美国市场机构投资者比例的上升,形成了一个长期正向循环。历史数据显示,从经济高速增长期到“减速增质”期,美股“牛长熊短”的特征逐步强化。

国际资本对中国市场的长期青睐料难动摇,当前国际资本在中国市场的短期进退具有高波动、易反复的鲜明特征。但是,长期来看,基于“金融开放+经济增质”的红利共振,国际资本向中国流动仍将是未来二十年的大势所趋,不会因短期波动而逆转。即使存在风险偏好的短期调整,在“错峰效应”下,国际资本也可能转而通过债市等其他途径进入中国,以相对安全地分享“增质”红利,进而带动相应市场的格局变化。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;