全球主要股指走势

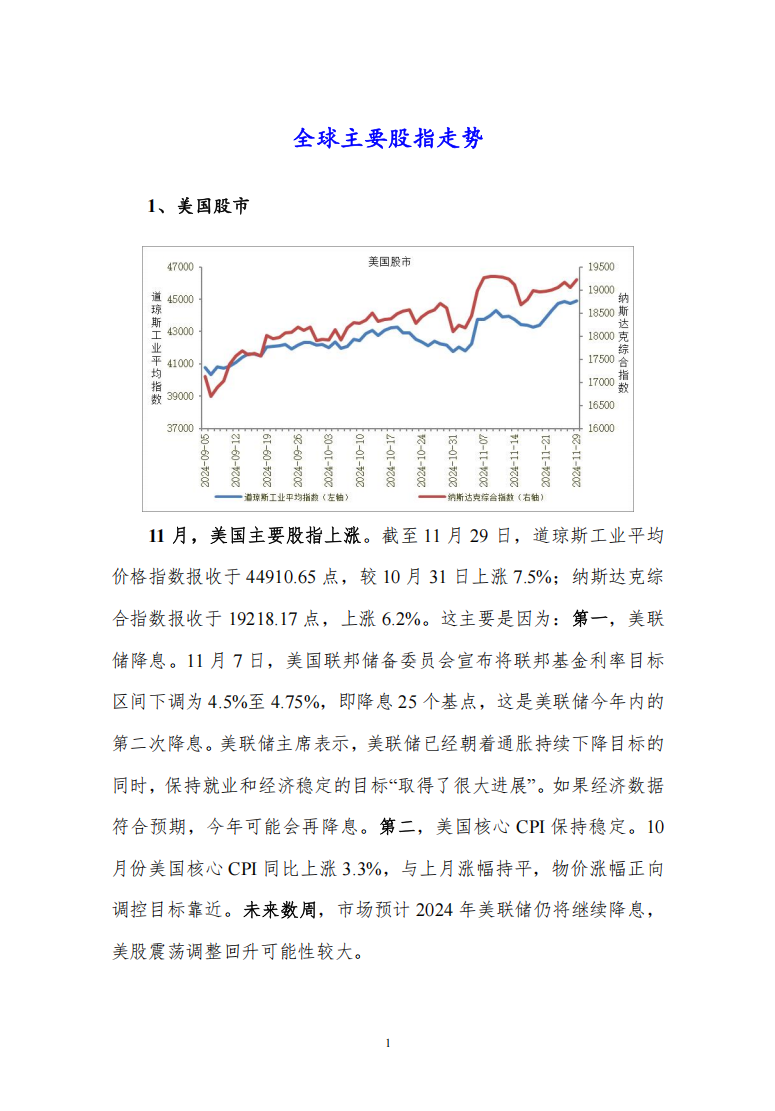

美国股市

11月,美国主要股指上涨。截至11月29日,道琼斯工业平均价格指数报收于44910.65点,较10月31日上涨7.5%;纳斯达克综合指数报收于19218.17点,上涨6.2%。这主要是因为:第一,美联储降息。11月7日,美国联邦储备委员会宣布将联邦基金利率目标区间下调为4.5%至4.75%,即降息25个基点,这是美联储今年内的第二次降息。美联储主席表示,美联储已经朝着通胀持续下降目标的同时,保持就业和经济稳定的目标“取得了很大进展”。如果经济数据符合预期,今年可能会再降息。第二,美国核心CPI保持稳定。10月份美国核心CPI同比上涨3.3%,与上月涨幅持平,物价涨幅正向调控目标靠近。未来数周,市场预计2024年美联储仍将继续降息,美股震荡调整回升可能性较大。

中国股市

11月,沪指上涨。截至11月29日,上证综合指数报收于3326.46点,较10月31日上涨1.4%;深证成分指数报收于10611.72点,上涨0.2%。这主要是因为:第一,中国经济稳中向好。10月份,规模以上工业增加值同比实际增长5.3%,1-10月份增长5.8%。第二,增量政策稳预期稳信心作用持续增强。11月份,制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,制造业扩张步伐小幅加快,市场预期改善。未来数周,要加大财政货币政策逆周期调节力度,保证必要的财政支出,切实做好基层“三保”工作,要根据形势变化,及时研究新的增量政策,沪深股指将延续震荡态势。

11月,香港股市下跌。截至11月29日,香港恒生指数报收于19423.61点,较10月31日下跌4.4%。这主要是因为:第一,美元持续走强。美元走强对非美货币及国际股市,尤其是新兴市场造成压力。第二,香港零售明显下降。 香港10月零售销售额同比下降2.9%,香港10月零售销售量同比下降4.9%,香港零售管理协会表示,协会向会员进行市道调查, 七成会员预期10月生意同比下跌,其中非必需品的跌幅较大,而有三成会员预期生意持平或上升,主要靠促销

活动及新产品推动。未来数周,随着香港旅游和

经济的逐步恢复,港股随内地股指调整反弹的可能性较大。

主要债券市场走势

美国国债

11月,美债收益率下降。截至11月29日,美国10年期国债收益率为4.18%,较10月31日下降10个基点。这主要是因为:第一,11月美联储降息。11月7日,美国联邦储备委员会宣布将联邦基金利率目标区间下调为4.5%至4.75%,即降息25个基点,这是美联储今年内的第二次降息。第二,美国核心通胀稳定。10月份美国核心CPI同比上涨3.3%,与上月持平,通胀水平向目标靠近。未来数周,由于美联储降息仍将持续,美债收益率维持震荡回落运行。

中国国债

11月,中国国债收益率下降。截至11月29日,中国10年期固定利率国债收益率为2.0204%,较10月31日下降12.4个基点。这主要是因为:第一,

经济景气水平略有回升。11月份,制造业采购经理指数为50.3%,比上月提高0.2个百分点,我国经济持续回升向好基础持续巩固。第二,利率下调。10月21日,新一期贷款市场报价利率(LPR)发布,1年期和5年期以上LPR双双下降25个基点,1年期LPR降至3.1%,5年期以上LPR降至3.6%,这是LPR年内第三次下降。未来数周,由于货币

政策保持相对宽松,国债收益率将相对平稳。

国际大宗商品价格走势

CRB商品价格指数

11月份,RJ/CRB商品价格指数震荡调整,总体呈小幅下跌态势。11月份,RJ/CRB商品价格指数月均值为283.8,环比下跌0.3%。

未来数周,期货价格指数将维持平稳回落运行态势。主要原因有:第一,美元走强。截至11月29日,美元指数报收105.7761,较10月31日上升1.8%。第二,美联储降息预期下降。美国新当选总统特朗普支持的提高美国进口商品关税以及刺激消费需求的减税

政策都会导致通胀上升,市场降低了对美联储12月降息的预期。

本文刊登部分,报告订阅咨询:010-86390675 18618293457(同微信)