全球主要股指走势

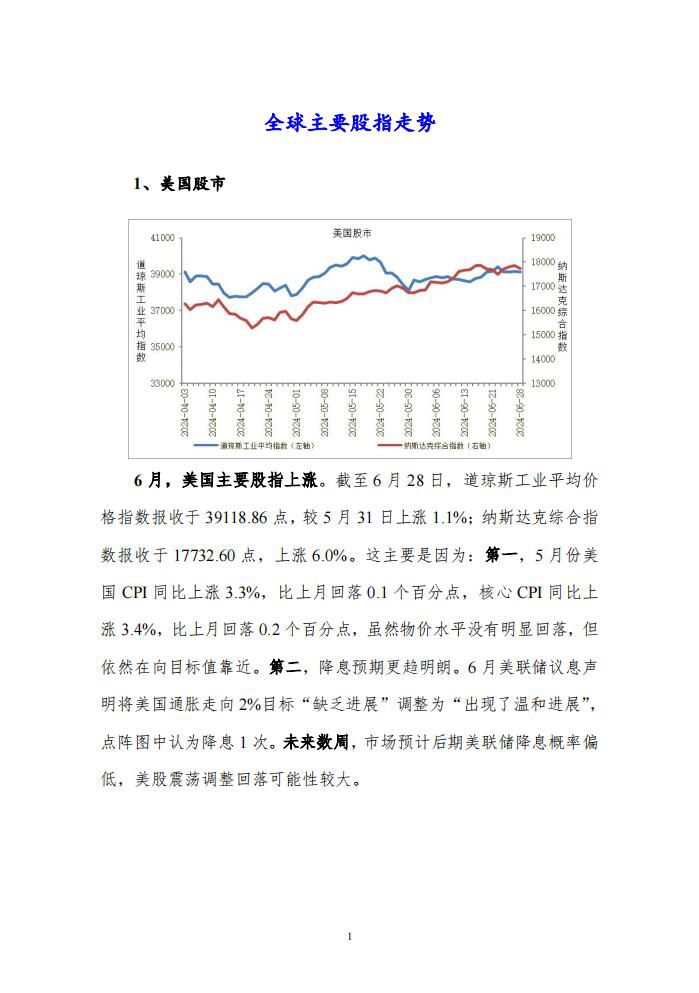

美国股市

6月,美国主要股指上涨。截至6月28日,道琼斯工业平均价格指数报收于39118.86点,较5月31日上涨1.1%;纳斯达克综合指数报收于17732.60点,上涨6.0%。这主要是因为:第一,5月份美国CPI同比上涨3.3%,比上月回落0.1个百分点,核心CPI同比上涨3.4%,比上月回落0.2个百分点,虽然物价水平没有明显回落,但依然在向目标值靠近。第二,降息预期更趋明朗。6月美联储议息声明将美国通胀走向2%目标“缺乏进展”调整为“出现了温和进展”,点阵图中认为降息1次。未来数周,市场预计后期美联储降息概率偏低,美股震荡调整回落可能性较大。

中国股市

6月,沪指下跌。截至6月28日,上证综合指数报收于2967.40点,较5月31日下跌3.9%;深证成分指数报收于8,848.70点,下跌5.5%。这主要是因为:第一,景气水平低位运行。6月份,制造业采购经理指数(PMI)为49.5%,依然低于临界点。第二,5月份,消费、房地产和财政收入增速乏力。5月份社会消费品零售总额仅增长3.7%,1-5月份全国房地产开发投资同比下降10.1%,财政收入下降2.9%。未来数周,

宏观经济政策要避免前紧后松,切实巩固和增强经济回升向好态势,要靠前发力有效落实已经确定的宏观政策,沪深股指将延续震荡态势。

主要债券市场走势

美国国债

6月,美债收益率下降。截至6月28日,美国10年期国债收益率为4.48%,较5月31日下降15个基点。这主要是因为:第一,美国通胀维持较强的粘性。5月份美国CPI同比上涨3.3%,比上月回落0.1个百分点,核心CPI同比上涨3.4%,比上月回落0.2个百分点。第二,5月美国就业数据反映出冷热不均的信号,非农新增超预期体现出移民流入支持下的劳动力市场供需持续均衡,同时,时薪同比增速再次回升至4.1%。未来数周,由于美联储降息节奏预计延迟,美债收益率维持震荡运行。

中国国债

6月,中国国债收益率下跌。截至6月28日,中国10年期固定利率国债收益率为2.2031%,较5月31日下跌8.94个基点。这主要是因为:第一,LPR利率不变。6月22日,央行授权全国银行间同业拆借中心公布,最新一期贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%,均同上期保持一致。第二,经济景气水平偏弱。6月份,制造业采购经理指数为49.5%,与上月持平;非制造业商务

活动指数和综合PMI产出指数均为50.5%,分别比上月下降0.6和0.5个百分点。从产出看,我国

经济总体保持扩张,但持续回升向好基础仍需巩固。未来数周,由于货币

政策后期靠前发力预期较强,国债收益率将相对平稳。

国际大宗商品价格走势

CRB商品价格指数

6月份,RJ/CRB商品价格指数震荡调整,总体呈小幅上涨态势。6月份RJ/CRB商品价格指数月均值为292.2,环比上涨0.2%。

未来数周,期货价格指数将维持平稳回升运行态势。主要原因有:第一,环比环境更趋宽松。虽然美联储6月份没有降息,但明确指出美国通胀走向2%目标“出现了温和进展”。欧元区下调三大基准利率0.25个百分点。第二,地缘政治动荡不安。北约同意乌克兰可使用其武器进攻俄罗斯本土,美国通过援乌法案将为乌克兰提供610亿美元的援助,加剧了俄乌冲突和不确定性,巴以冲突仍在持续,地缘政治对大宗商品价格形成支撑。

本文刊登部分,报告订阅咨询:010-86390675 18618293457(同微信)