宏观供给形势分析

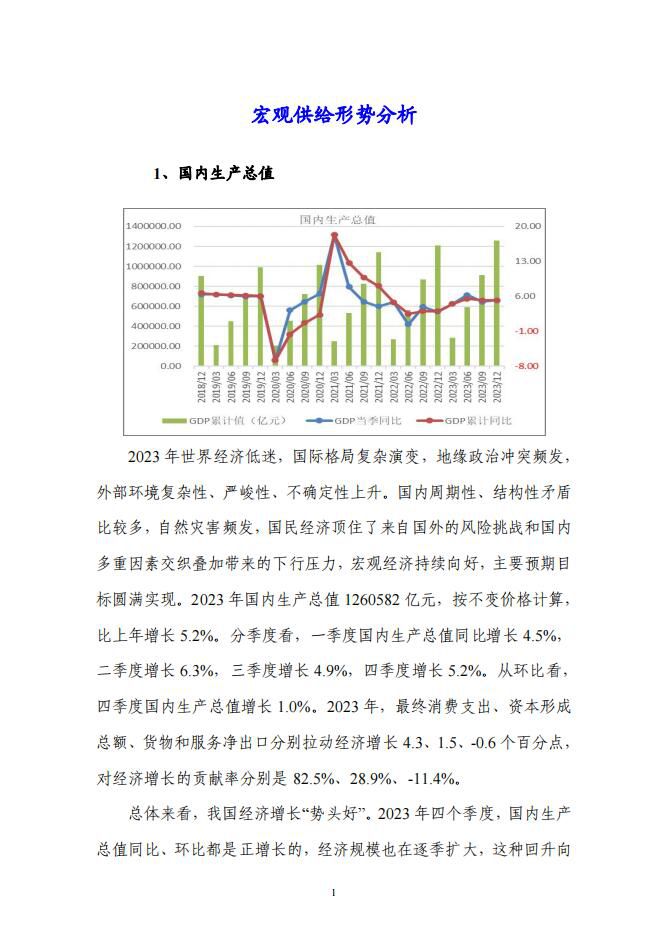

国内生产总值

2023年世界经济低迷,国际格局复杂演变,地缘政治冲突频发,外部环境复杂性、严峻性、不确定性上升。国内周期性、结构性矛盾比较多,自然灾害频发,国民经济顶住了来自国外的风险挑战和国内多重因素交织叠加带来的下行压力,

宏观经济持续向好,主要预期目标圆满实现。2023年国内生产总值1260582亿元,按不变价格计算,比上年增长5.2%。分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%。从环比看,四季度国内生产总值增长1.0%。2023年,最终消费支出、资本形成总额、货物和服务净出口分别拉动经济增长4.3、1.5、-0.6个百分点,对经济增长的贡献率分别是82.5%、28.9%、-11.4%。

宏观需求形势分析

固定资产投资

固定资产投资增速低位运行。2023年,全国固定资产投资503036亿元,比上年增长3.0%,增速比1-11月份加快0.1个百分点,同比回落2.1个百分点。其中,制造业投资增长6.5%,增速加快0.2个百分点;基础设施投资(不含电力、热力、燃气及水生产和供应业)增长5.9%,增速加快0.1个百分点。从环比看,12月份固定资产投资(不含农户)增长0.09%。

宏观政策形势分析

财政收支

一般公共预算收入保持较快增长。2023年,全国一般公共预算收入216784亿元,完成预算收入的99.8%,同比增长6.4%,略低于6.7%的预算。其中,税收收入181129亿元,同比增长8.7%;非税收入35655亿元,同比下降3.7%。分中央和地方看,中央一般公共预算收入99566亿元,同比增长4.9%;地方一般公共预算本级收入117218亿元,同比增长7.8%。

宏观价格形势分析

居民消费价格

1月份,受节日效应影响居民消费需求持续增加,CPI环比小幅上涨,受上年同期春节错月高基数影响,CPI同比降幅略有扩大。1月份,居民消费价格同比下降0.8%,比上月回落0.5个百分点,比上年同期降低2.9个百分点;居民消费价格环比上涨0.3%,比上月提高0.2个百分点,比去年同期回落0.5个百分点。食品价格降幅扩大。食品价格同比下降5.9%,降幅比上月扩大2.2个百分点,影响CPI下降约1.1个百分点。服务价格下降。服务价格下降1.7%,比上月回落2.7个百分点。核心CPI低位平稳回落。扣除食品和能源价格的核心CPI涨幅平稳回落,同比上涨0.4%,比上月回落0.2个百分点。

制造业采购经理指数

2024年1月份,制造业采购经理指数小幅回升,依然低于临界点,制造业景气水平稳中偏弱。1月份,制造业采购经理指数(PMI)为49.2%,比上月提高0.2个百分点,制造业PMI连续4个月低于临界点。从企业规模看,大型企业PMI为50.4%,比上月上升0.4个百分点,高于临界点;中型企业PMI为48.9%,比上月上升0.2个百分点,低于临界点;小型企业PMI为47.2%,比上月下降0.1个百分点,低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。生产指数为51.3%,比上月上升1.1个百分点。新订单指数为49.0%,比上月上升0.3个百分点。原材料库存指数为47.6%,比上月下降0.1个百分点。从业人员指数为47.6%,比上月下降0.3个百分点供应商配送时间指数为50.8%,比上月上升0.5个百分点。

本文刊登部分,报告订阅咨询:010-86390675 18618293457(同微信)