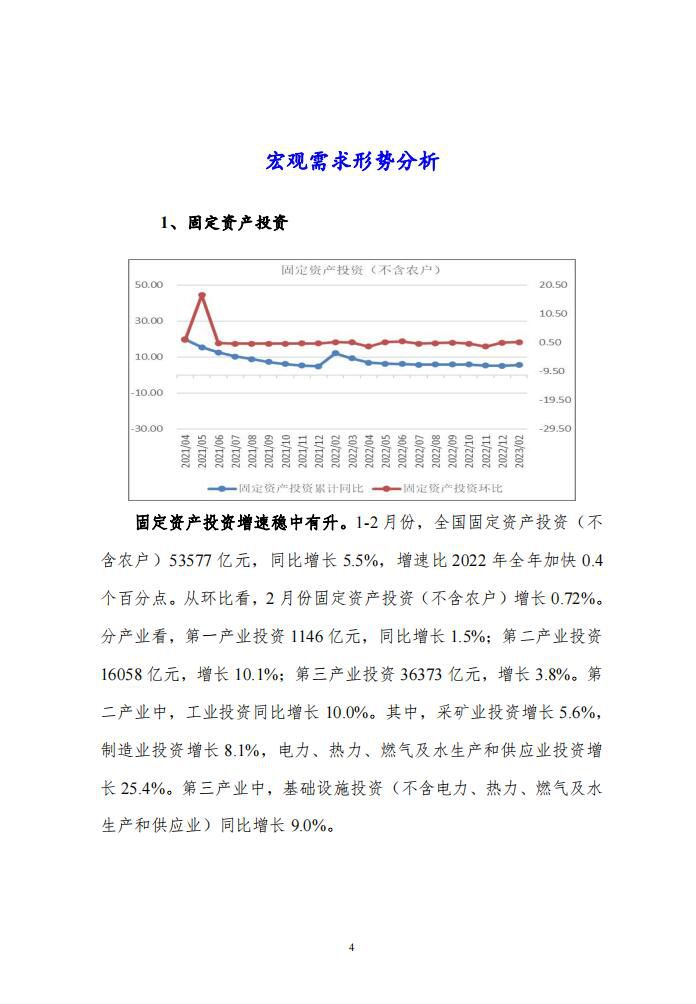

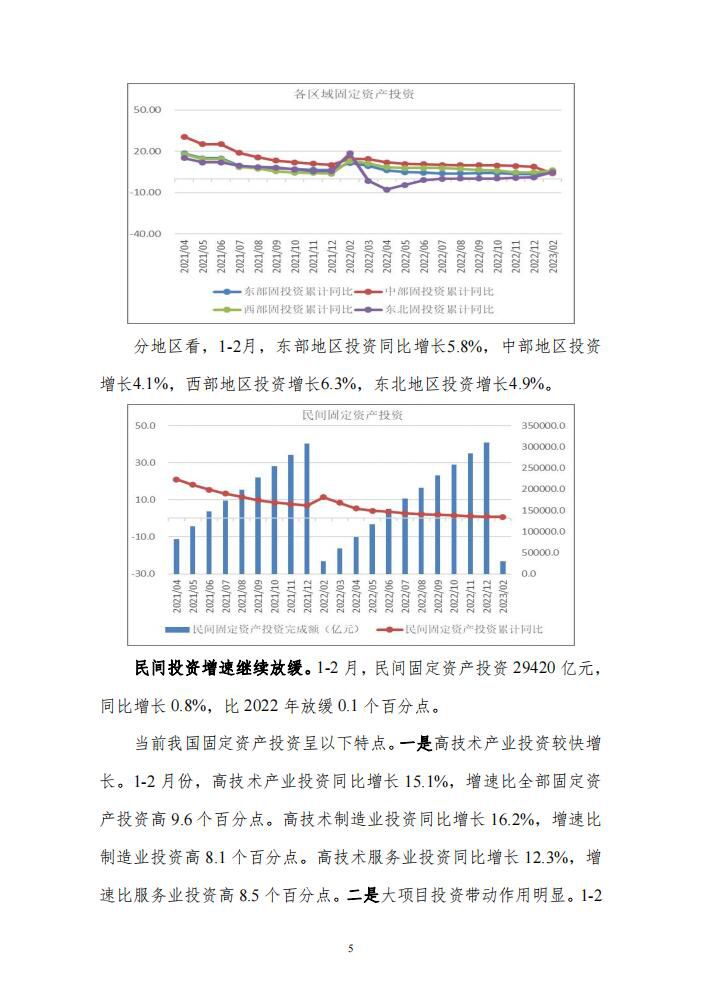

宏观供给形势分析

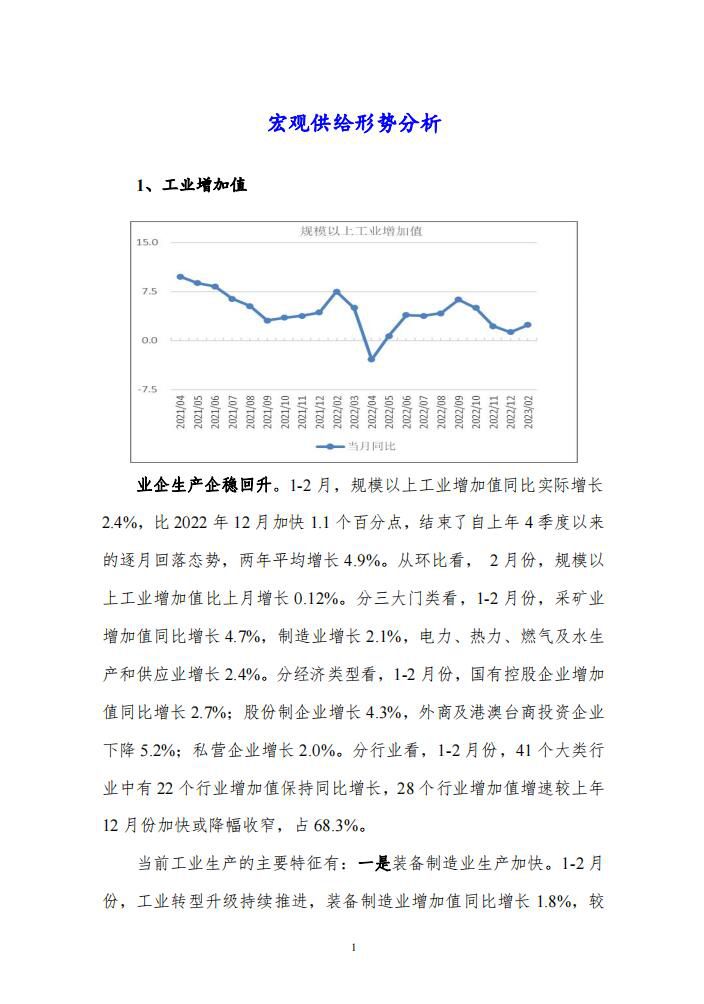

1、工业增加值

业企生产企稳回升。1-2月,规模以上工业增加值同比实际增长2.4%,比2022年12月加快1.1个百分点,结束了自上年4季度以来的逐月回落态势,两年平均增长4.9%。从环比看, 2月份,规模以上工业增加值比上月增长0.12%。分三大门类看,1-2月份,采矿业增加值同比增长4.7%,制造业增长2.1%,电力、热力、燃气及水生产和供应业增长2.4%。分

经济类型看,1-2月份,国有控股企业增加值同比增长2.7%;股份制企业增长4.3%,外商及港澳台商投资企业下降5.2%;私营企业增长2.0%。分行业看,1-2月份,41个大类行业中有22个行业增加值保持同比增长,28个行业增加值增速较上年12月份加快或降幅收窄,占68.3%。

当前工业生产的主要特征有:一是装备制造业生产加快。1-2月份,工业转型升级持续推进,装备制造业增加值同比增长1.8%,较上年12月份加快1.3个百分点,对全部规上工业增长的贡献率达到22.2%。8个装备大类行业中,有7个行业增加值增速加快或降幅收窄。二是新产品延续快速增长态势,1-2月份,风力发电机组、充电桩、光伏电池等新能源产品产量分别增长103.5%、66.7%、40.8%,太阳能工业用超白玻璃、多晶硅、单晶硅等新材料产品产量分别增长103.8%、86.3%、44.7%。三是原材料制造业稳中有升。1-2月份,原材料制造业增加值同比增长4.3%,较上年12月份加快1.5个百分点。四是消费品制造业由降转增。1-2月份,随着消费市场逐步回暖,消费品制造业增加值由上年12月份同比下降3.2%转为增长0.3%,恢复态势明显。13个消费品大类行业中,有8个行业增加值增速较上年12月份加快或降幅收窄。五是私营、小微企业生产回升较快。1-2月份,针对中小企业的减税降费、金融扶持等政策显效加力,规模以上工业私营企业、小微企业增加值同比分别增长2.0%、2.4%,较上年12月份加快1.5、1.7个百分点,回升幅度超过全部规上工业。

总体看,需求收缩、供给冲击、预期转弱三重压力依然存在,外部环境动荡和疫情冲击对工业

经济平稳运行影响明显。随着疫情平稳过度,推动各项稳经济一揽子

政策和接续

政策持续显效,工业企业复工复产节奏加快,信贷方面积极支持工业发展,中长期贷款一直保持较快增长,1-2月份制造业投资增长8.1%,工业经济有望继续恢复。考虑2022年同期基数,初步预计2023年3月份工业增加值增速增长5.5%左右。

2、主要工业品产量

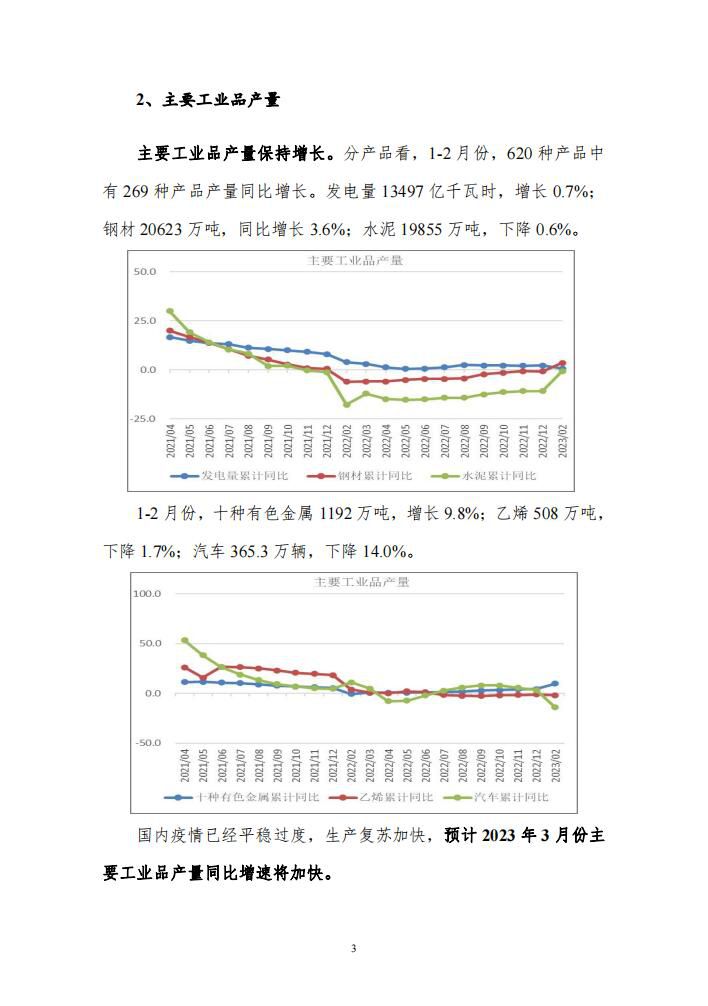

主要工业品产量保持增长。分产品看,1-2月份,620种产品中有269种产品产量同比增长。发电量13497亿千瓦时,增长0.7%;钢材20623万吨,同比增长3.6%;水泥19855万吨,下降0.6%。

1-2月份,十种有色金属1192万吨,增长9.8%;乙烯508万吨,下降1.7%;汽车365.3万辆,下降14.0%。

国内疫情已经平稳过度,生产复苏加快,预计2023年3月份主要工业品产量同比增速将加快。

本文刊登部分,报告订阅咨询:010-86390675 18618293457 微信:chainzhangbo