宏观供给形势分析

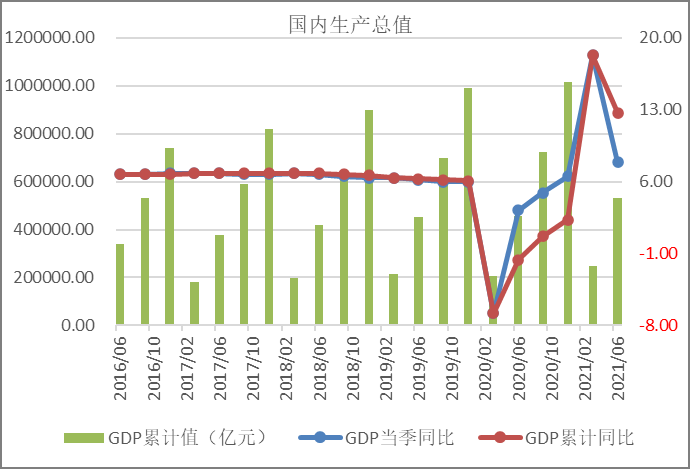

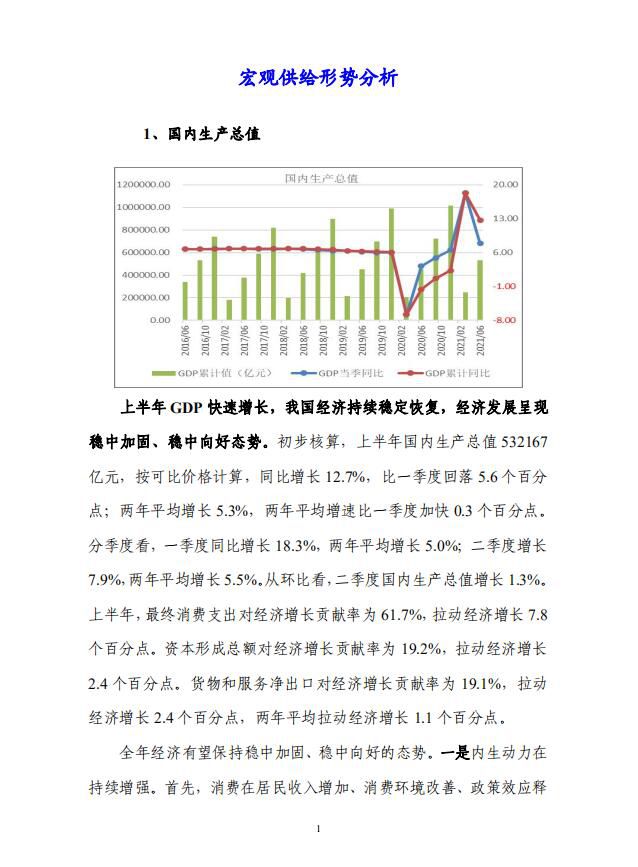

1、国内生产总值

上半年GDP快速增长,我国

经济持续稳定恢复,

经济发展呈现稳中加固、稳中向好态势。初步核算,上半年国内生产总值532167亿元,按可比价格计算,同比增长12.7%,比一季度回落5.6个百分点;两年平均增长5.3%,两年平均增速比一季度加快0.3个百分点。分季度看,一季度同比增长18.3%,两年平均增长5.0%;二季度增长7.9%,两年平均增长5.5%。从环比看,二季度国内生产总值增长1.3%。上半年,最终消费支出对经济增长贡献率为61.7%,拉动经济增长7.8个百分点。资本形成总额对经济增长贡献率为19.2%,拉动经济增长2.4个百分点。货物和服务净出口对经济增长贡献率为19.1%,拉动经济增长2.4个百分点,两年平均拉动经济增长1.1个百分点。

全年经济有望保持稳中加固、稳中向好的态势。一是内生动力在持续增强。首先,消费在居民收入增加、消费环境改善、

政策效应释放这些因素的推动下稳步回暖。升级类商品消费较快增长,上半年限额以上单位体育娱乐用品类、通讯器材类、化妆品类的商品零售额两年平均增速都超过了10%。其次,从投资来看,投资结构不断优化。短板领域投资较快增长。上半年,高技术产业投资、社会领域投资两年平均分别增长14.6%和10.7%,分别快于全部投资10.2和6.3个百分点。下阶段,随着

政策、项目、资金等各项要素支持的逐步落地,投资有望保持稳步恢复的态势。进口的增长在加快,说明内需恢复势头是在不断巩固增强的。二是供给的质量在持续提升。产业结构转型在持续推进,高技术产业生产和投资都高于平均增速;产能利用率不断提高,二季度,全国工业产能利用率为78.4%,比上年同期上升4.0个百分点。三是市场的活力在持续释放。今年以来,宏观政策继续为市场主体纾困,保持必要的支持力度。优化和落实减税政策,帮助市场主体恢复元气、增强活力。市场主体快速增长,日均新设市场主体呈现两位数增长,6月末法人单位数首次突破3000万个,同比增长了16.6%。企业预期稳中向好。目前全球疫情和经济环境仍然存在比较强的不确定不稳定性,国内恢复的基础还不太牢固,部分服务业、小微企业增长仍然偏慢。四是

全球经济目前延续了复苏的态势,为外需的增长奠定了基础。6月份全球综合PMI是56.6%,保持在15年以来的高位,据WTO最新的预计,2021年全球货物贸易量有望增长8%,反映了全球贸易复苏步伐在加快,有利于外需保持较快的增长。

总体来看,当前积极因素逐渐增多,逆周期调节的政策效应在累积显现。但是,国外新冠肺炎疫情没有得到较好控制。综合考虑去年基数、我国积极实施对冲政策和国外疫情影响等因素,初步预计2021年三季度GDP增长6%左右。

本文刊登部分,报告订阅咨询:010-86390675 微信:chainzhangbo