2020国际金融市场回顾与展望

中国银行研究院 / 2020-07-03 16:00:55

导读:2020 年二季度,受新冠肺炎疫情影响,全球经济下滑态势加剧,大部分国家出现史无前例的负增长,成为近年来最严重的经济衰退。尽管国际金融市场从一季度的急剧动荡中有所恢复,但其复苏缺乏实体经济的支撑,未来仍存在波动风险。后疫情时代,全球经济金融格局将发生重大调整。

(一)全球金融市场流动性风险下降,但债务违约风险上升

疫情爆发以来,全球金融市场大约经历了两个阶段:第一阶段为 2 月中旬至 3 月中旬,金融市场大幅动荡,发生流动性危机,投资者避险意识上升,转向安全资产。这导致股票等资产价格大幅下跌,主要波动性指标上升到历史高点;信贷市场特别是高收益率债券、杠杆贷款利差大幅上升,债券发行基本停滞;主要短期融资市场,包括全球美元市场的流动性也显著恶化。第二阶段为3月下旬以来,由于主要央行及政府采取激进的逆周期宽松政策,投资者风险偏好回升,资金撤离避险资产,重新投入风险资产,发达国家股票市场、债券市场、货币市场流动性危机缓解,市场止跌回升。MSCI 全球股票市场指数在 3 月下旬开始回升,VIX 也开始向历史均值回归。公司债券市场利差收窄,促使发达和新兴市场公司债券发行量大幅上升,均超过历史同期平均水平。一季度末新兴市场经历了有史以来最剧烈的证券资本外流,其规模大于 2008 年危机时期。外部债务融资减少使杠杆较高和信用较差的公司债务重组压力上升。二季度这种情况虽有逆转,非居民债券资金回流新兴市场,但资本净流出以及外汇储备下降的状态尚未改变。

二季度,主要经济体违约率相对温和,但由于疫情导致全球经济衰退,且疫情和复苏前景高度不确定,全球金融市场仍面临进一步收紧的风险。同时, 以往一直为各方所担忧的债务脆弱性被充分暴露出来,主要经济体流动性风险进一步发展成系统性违约风险的可能性仍然很高,可能成为威胁未来全球金融稳定的主要因素。在疫情发生前,全球公司债务不断攀升,并且高杠杆贷款、BBB 级和非投资级债券占比上升。当前,在经济衰退和公司利润下降的背景下, 公司信用质量已开始恶化,信用评级被下调的公司大幅增加。政策制定者和金融机构不得不在支持经济活动和控制风险之间保持平衡。尽管各国当局鼓励银行将现有资本和流动性缓冲用于增加信贷,吸收损失和融资压力,并鼓励银行与债务人审慎协商,临时调整贷款条款,延长还款期限,企业也通过动用信用额度缓解了流动性压力,但随着企业停工和破产增加,资产质量进一步恶化, 拖欠率和违约率已开始上升。对于银行来说,除公司违约风险之外,持续低利率也给银行盈利和资本筹集能力带来更多压力。

展望三季度,影响金融市场稳定性的最大风险和不确定性是疫情及经济复苏程度。经济活动若继续停滞或复苏缓慢,公司和家庭债务最终可能违约,引发债务危机。国际金融协会(IIF)的数据显示,2020 年二季度全球非金融公司债券违约额已跃升至 700 亿美元,为有记录以来的最高值,其中美国占三分之二,其次是欧元区和泰国。随着经济停滞延续,全球公司违约率将继续上升。与过去相比,尽管银行拥有更多的资本和流动性,也经历了压力测试,且央行流动性支持有助于降低融资风险,其目前处境优于 2008 年,然而若出现大规模市场和信贷损失,部分经济体银行的系统性违约风险会上升。就风险点来看, 虽然银行整体在杠杆贷款及 CLO 中的占比并不高,但主要集中在少数大银行; 机构投资者等非银行金融机构在高风险企业信贷市场占比上升,使得该市场更加复杂和不透明;高收益贷款和债券市场之间,以及银行与非银行参与者之间联系更紧密,价格变化的相关性从而信用和流动性风险的传染风险也更高。

股市方面,尽管标普 500 黑天鹅指数在二季度中有所回落,但在二季度末又回升到 130 警戒线水平以上,显示投资者对未来的厚尾风险仍保持警惕。

新兴市场方面,尽管资本外流在二季度有所缓解,但据 IIF 预测,由于疫情的持续影响,三季度新兴市场非居民资本流入可能减少,从而对其经常账户及外汇储备造成压力。其中,中美洲、加勒比、菲律宾和埃及风险最大。一些发展中国家沉重的外债负担是一个紧迫问题。IIF 数据显示,2019 年符合 G20 债务偿还暂停倡议(DSSI)资格的 73 个国家的外债总额超过 7,000 亿美元,远高于 2009 年的 3,050 亿美元;而新兴市场的公司外债目前占其全部债务的近五分之一,其中超过 3,650 亿美元将于 2020 年底到期。在货币贬值、债券收益率上升、资本净流出、私人部门去杠杆、财政和经常账户赤字进一步上升的环境下, 新兴市场公司的境外再融资难度将增加,外债负担及违约风险可能进一步上升。疫情导致新兴市场货币兑美元贬值,这有利于浮动汇率制经济体(如巴西)的出口增长,但对于盯住美元或美元化的少数经济体(如黎巴嫩、厄瓜多尔)不利。阿拉伯产油国受到油价下跌和疫情双重冲击出现严重衰退,导致财政赤字和资本外流,其经常账户也可能从盈余转为赤字,但其银行体系及外汇储备相对健全,吸收损失的能力较强。不过,3 月底开始美元指数从 100 以上的高位回落,最近美国发生的社会动荡使得海外投资者撤离美元资产,美元指数继续下跌,这有助于缓解部分新兴市场货币贬值和资金外流的压力。

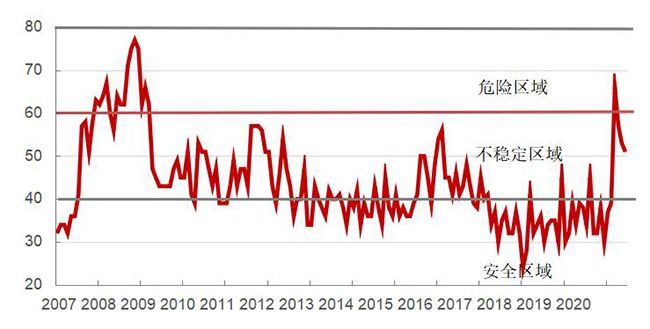

(二)美国金融危机风险下降,但仍处于不稳定区域

随着美国政府和美联储逐步实施系列救助措施,加上部分地区复产复工, 经济活动逐渐恢复,二季度美国金融危机风险指标(ROFCI)从一季度末的危险区域回到不稳定区域,并且呈下降趋势。但二季度该指标的月均值仍高达53, 高于一季度的月均值 43。其中,市场风险、流动性风险有所缓解,信用风险有上升趋势。展望三季度,如果疫情得到控制,政策干预效果持续显现,经济逐渐复苏,该指标有可能在不稳定区域小幅回落。反之,若疫情反复、经济复苏不力,该指标仍有上升风险。

图 2:美国金融危机风险指标(ROFCI)

资料来源:中国银行研究院

本文摘选中国银行研究院发布的《全球经济金融展望报告》 2020 年第 3 季度(总第 43 期)

免责声明

本研究报告由中国银行研究院撰写,研究报告中所引用信息均来自公开资料。

本研究报告中包含的观点或估计仅代表作者迄今为止的判断,它们不一定反映中国银行的观点。中国银行研究院可以不经通知加以改变,且没有对此报告更新、修正或修改的责任。

本研究报告内容及观点仅供参考,不构成任何投资建议。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任。

本研究报告版权仅为中国银行研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用发布,需注明出处为中国银行研究院,且不得对本报告进行有悖原意的引用、删节和修改。中国银行研究院保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章