2020年全球经济季度回顾与展望

中国银行研究院 / 2020-07-03 15:58:12

导读:2020 年二季度,受新冠肺炎疫情影响,全球经济下滑态势加剧,大部分国家出现史无前例的负增长,成为近年来最严重的经济衰退。尽管国际金融市场从一季度的急剧动荡中有所恢复,但其复苏缺乏实体经济的支撑,未来仍存在波动风险。后疫情时代,全球经济金融格局将发生重大调整。

(一)全球经济在疫情冲击下陷入深度衰退

(一)全球经济在疫情冲击下陷入深度衰退

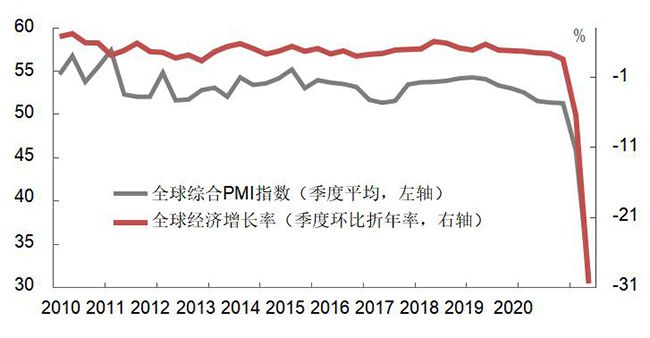

2020 年二季度,随着疫情在全球的扩散及其冲击加剧,全球经济下滑程度加大,陷入深度衰退。尽管主要经济体出台了规模空前的刺激政策,全球经济不至于陷入上世纪 30 年代的“大萧条”局面,但较 2008 年金融危机时期将严重数倍。需求方面,国际贸易和投资大幅萎缩,企业裁员、收入下降削弱居民消费。联合国贸发会议(UNCTAD)估计,一季度全球商品贸易环比下滑 5.0%, 二季度环比再跌 27%;国际直接投资大幅下降,其中一季度公布的绿地投资数量较 2019 年季度均值下降了 37%,4 月的跨国并购数量较 2019 年月度均值下降了 35%,全年 FDI 流量将减少至 1 万亿美元以下(下滑幅度不超过 40%),连续第五年出现负增长。供给方面,人员缺位、物流阻滞、零库存管理导致全球供应链多环节受阻,部分行业面临产业链断裂风险。其中,对全球价值链高度依赖的产业,如汽车、光电子行业受影响最大,航空行业收入影响最大,平均收入降幅超过 40%。从先行指标看,摩根大通全球综合 PMI 指数从 2020 年2月起持续数月低于荣枯线,其中 4 月份和 5 月份 PMI 指数甚至降至 26.2 和

36.3,为近 11 年来最低的两个月。

展望三季度,随着欧美等主要经济体逐渐复工复产,前期各国宽松财政和货币政策逐渐发挥效用,企业生产和居民消费将缓慢回升,全球经济下滑程度可能收窄。值得警惕的是,6 月以来美国和部分新兴市场国家新增确诊人数激增,表明疫情仍存在不断反复的风险,这将导致经济停摆的时间延长,增加市场动荡和后续复苏的难度。初步估计,二季度全球 GDP 环比增长折年率为- 30.4%,较上季度下降 24 个百分点(图 1)。

图 1:全球 GDP 与综合 PMI 指数对比

资料来源:Wind,中国银行研究院

(二)主要经济体疫情发展和衰退程度有所差异

尽管疫情对全球各国均造成了巨大冲击,但由于不同地区疫情发展态势存在差异,各国实施经济封锁的时间点以及后续的复工复产进度不一,不同经济体衰退程度略有分化。

美国经济结束扩张,复苏前景不容乐观。美国是目前确诊和死亡病例最多的国家。一季度,美国 GDP 环比折年率下降 5%(其中,个人消费支出的环比拉动率达到-4.69%)。美国国民经济研究局(NBER)确认 2 月起美国经济结束史上最长的扩张周期,滑入衰退区间。在美联储无限量宽松货币政策的推动下, 金融市场资金紧张局面有所缓解,美国股市一度从低位大幅反弹至超过年初水平,但经济基本面依然疲弱,失业率飙升至历史最高值,占 GDP 接近 80%的服务业下滑严重,尤其是中小企业资产负债表状况堪忧、破产数量大增。部分地区仓促复工导致确诊病例再度激增,将延缓经济复苏的步伐。6 月 11 日美股再次暴跌,表明了市场对经济前景的悲观预期。预计二季度美国 GDP 环比折年率将下降 41.4%。未来,美联储将继续维持零利率和资产购买政策,同时不排除考虑引入收益率曲线控制工具(YCC),以便加大对利率的有效管理。

欧洲加码宏观刺激政策,经济衰退有望触底。一季度,欧元区 GDP 环比下降 3.6%(折年率下降 13.6%),创历史最大跌幅。二季度,欧洲疫情经历“至暗时刻”,经济也遭受巨大冲击。受封锁政策和收入减少的双重打击,欧元区 4 月零售下降 19.6%。预计二季度欧元区 GDP 环比折年率将萎缩 48.7%。二季度末, 随着欧洲疫情见顶,多国自 6 月 15 日起逐步松绑边界管控措施,6 月欧元区制造业、服务业PMI 和消费者、投资者信心指数已从历史最低值有所回升,三季度经济下滑程度有望收窄。为了进一步推动复苏,欧盟提议设立 7500 亿欧元的经济恢复计划,包括 5000 亿欧元援助和 2500 亿欧元贷款。欧洲央行提前宣布新的 6000 亿欧元购债计划,并将行动期限延长起码一年。英国一季度 GDP 同比下滑 1.6%,环比折年率下降 7.7%,为 2008 年四季度以来的最大季度降幅。由于英国 3 月 23 日采取封锁措施,预计二季度经济萎缩幅度将大大超过一季度,环比折年率可能下降 56.9%。英国推出总金额 3500 亿英镑的援助计划,财政刺激力度占经济总量的 7%,远超 2008 年金融危机时期。预计英国央行将保持目前 0.1%的低利率政策。

日本连续三个季度负增长,后续或将缓慢复苏。2019 年四季度,受消费税上调的影响,日本经济已经出现负增长。疫情使得 2020 年一季度 GDP 环比折年率下降 3.4%,预计二季度或将出现 33.3%的经济萎缩。但随着 5 月底日本逐步取消紧急状态,6 月消费者开支出现改善迹象,日本政府认为经济急剧恶化态势将得到遏制。为了加大对经济的刺激力度,日本央行 6 月决定将特别贷款计划规模由 75 万亿日元增加至 110 万亿日元,主要用于向为企业融资的银行提供资金。预计未来央行还将通过债券购买等方式使收益率曲线稳定在较低水平。

新兴市场疫情加剧,多国恐将陷入债务困境。当前,新兴市场属于疫情的重灾区。巴西和俄罗斯确诊病例分别位列全球第二和第三,亚洲的印度以及南美洲的智利、秘鲁、阿根廷等国疫情加剧。大多数新兴市场国家的卫生体系较为薄弱,更容易受到疫情的冲击。同时,在全球经济衰退、外部需求下降等因素影响下,新兴市场面临资金流出、货币贬值、外债负担加大等多重压力。尽管新兴市场国家央行普遍也采取了降息措施或 QE 举措以应对衰退,但考虑到这些举措可能进一步导致货币贬值和外资流入减少,这些国家实施宽松政策面临更大的局限性。受此影响,印度、阿根廷等国主权信用评级已经被下调,部分国家政府宣布违约或者推迟偿还时限,预计未来潜在违约名单可能还会增加。IMF、IIF 等多家国际机构已就新兴市场的主权债务风险作出警示。

(三)疫情加快全球经济金融格局调整

新冠肺炎疫情不仅使全球经济遭受沉重打击,也将改变国际经济金融格局, 百年未有之大变局进入加速期。一是逆全球化趋势加剧。疫情发生前,全球经济已经处于疲软态势,发达经济体增长持续放缓,对全球经济的带动作用有所减弱;新兴市场经济增速相对较高,亚太等地区对全球经济增长贡献加大,全球经济格局呈现“东升西降”特征。后疫情时代,全球经济重心将继续东移,过去由发达经济体主导的全球化浪潮面临停滞或倒退。疫情也将加剧贸易保护主义,引发全球产业链调整,全球化布局将更多地向区域化转变。二是低利率成为常态。发达经济体实际利率在过去三十多年处于下行趋势。疫情过后,发达经济体增速将长期低于潜在趋势水平,全球经济低增长时间将被延长。为了支持经济复苏,货币政策将继续保持宽松,未来几年低利率乃至负利率会成为常态。而这将引发金融资源的重新配置,资产泡沫与贫富分化可能加剧,进一步抑制实体经济增长。三是新兴市场内外部脆弱性加剧。在当前国际经济金融治理体系中,新兴市场高度依赖外部市场与美元融资,本就处于相对弱势。在疫情冲击下,其自身内外部脆弱性更易被放大。与此同时,新兴市场财政和货币政策面临更多制约,进一步刺激的空间有限,这将增加其经济复苏的难度,部分甚至可能爆发债务危机,从而引发金融市场动荡与国际政经格局的调整。

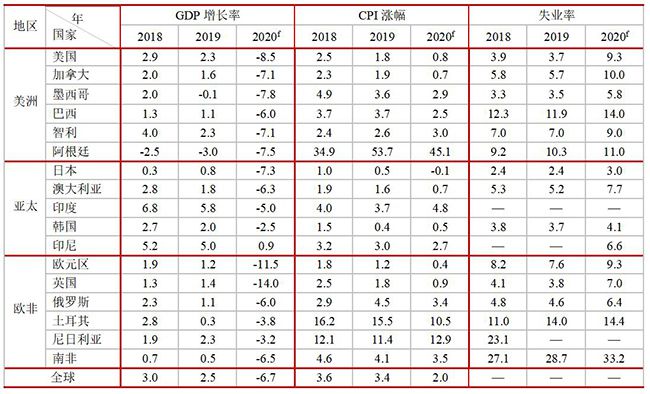

表 1:2020 年全球主要经济体关键指标预测(%)

资料来源:中国银行研究院。注:f 为预测。

本文摘选中国银行研究院发布的《全球经济金融展望报告》 2020 年第 3 季度(总第 43 期)

免责声明

本研究报告由中国银行研究院撰写,研究报告中所引用信息均来自公开资料。

本研究报告中包含的观点或估计仅代表作者迄今为止的判断,它们不一定反映中国银行的观点。中国银行研究院可以不经通知加以改变,且没有对此报告更新、修正或修改的责任。

本研究报告内容及观点仅供参考,不构成任何投资建议。对于本报告所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任。

本研究报告版权仅为中国银行研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用发布,需注明出处为中国银行研究院,且不得对本报告进行有悖原意的引用、删节和修改。中国银行研究院保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章