2020年中宏观经济展望:引而不发

来源:未来智库

报告摘要:

当前阶段的关键问题转变为:前期各国为应对疫情采取的刺激政策是否有效?我国两会期间所 确定的经济政策框架为何相对克制?具体而言,本文分析以下四个问题:

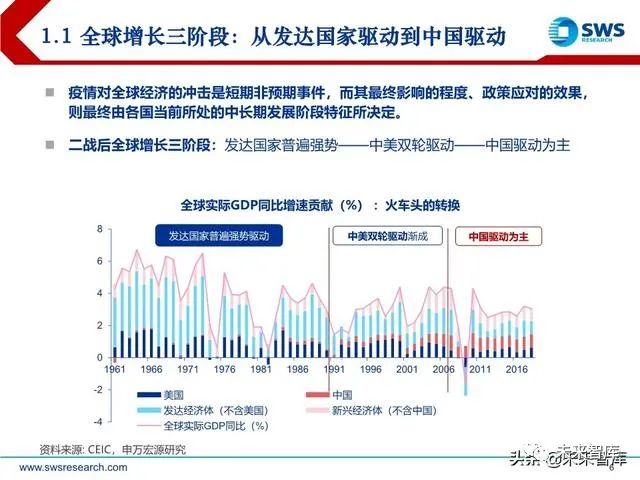

1、从中长期视角来看,全球各国处于怎样的发展阶段?

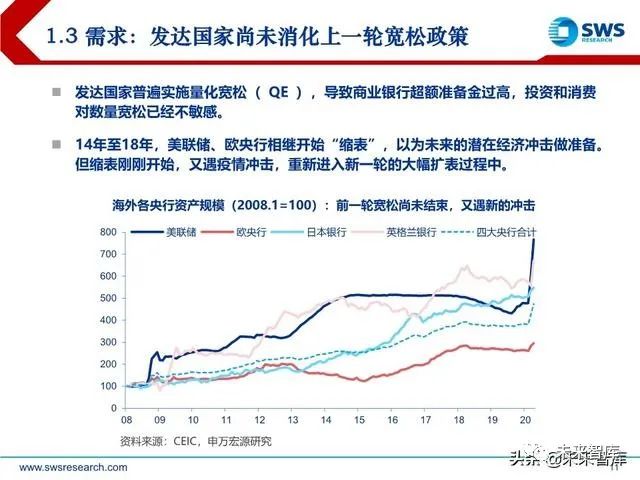

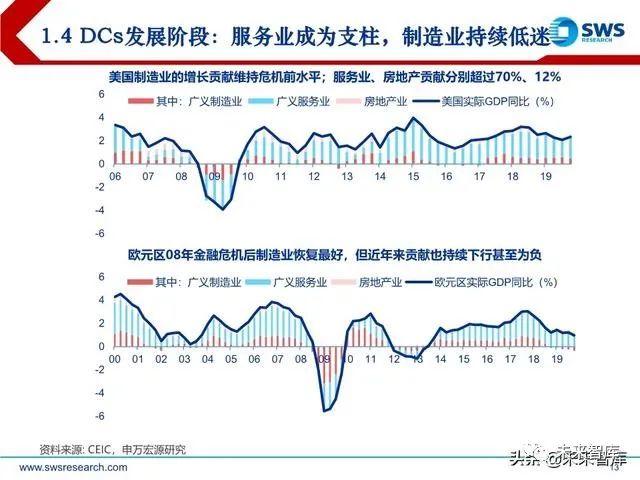

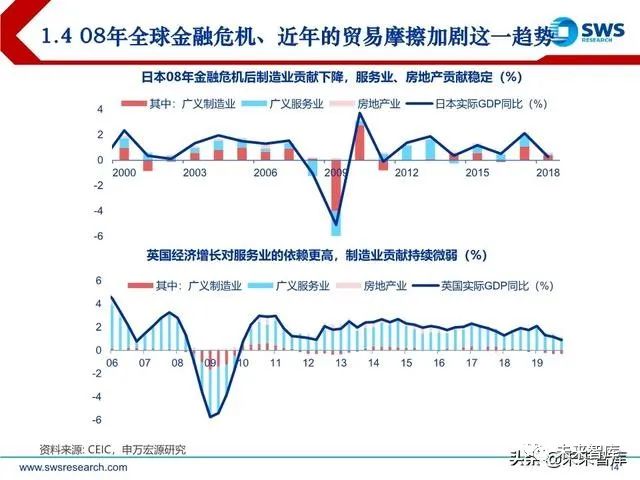

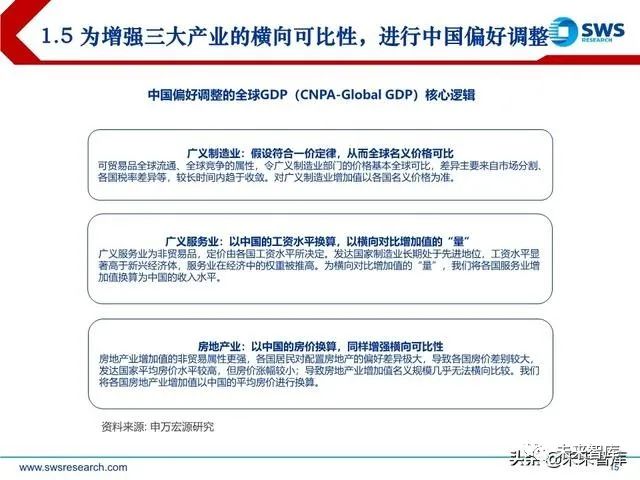

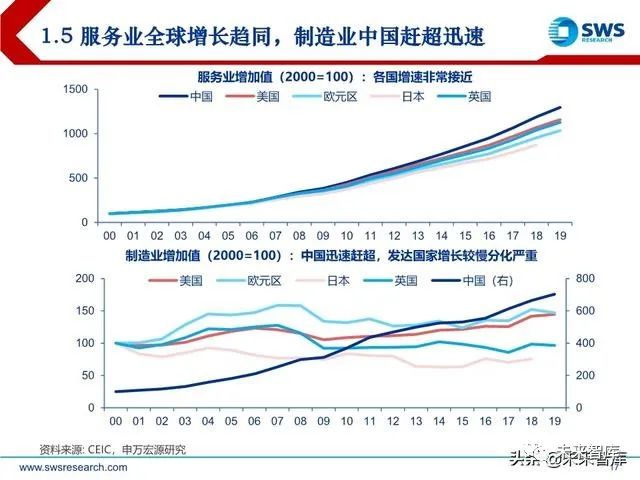

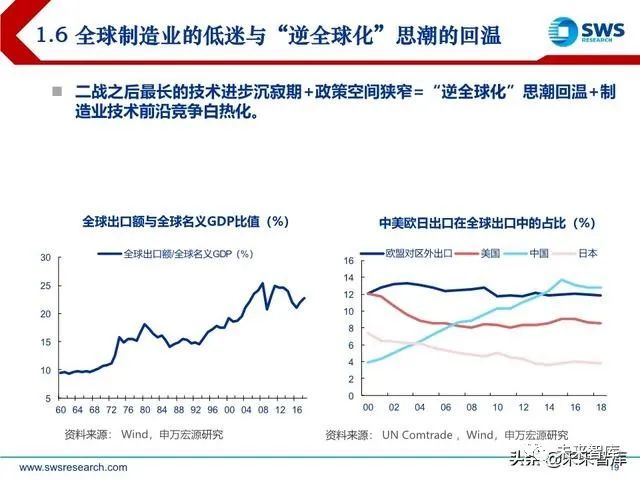

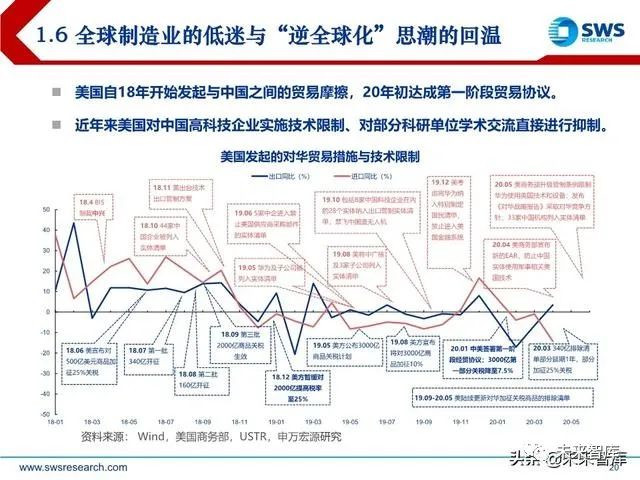

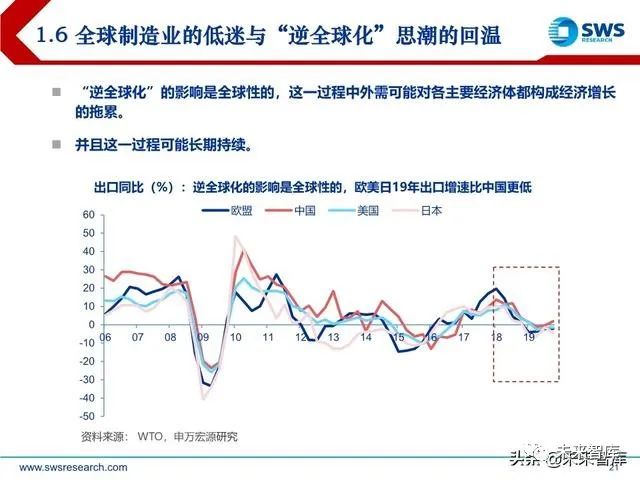

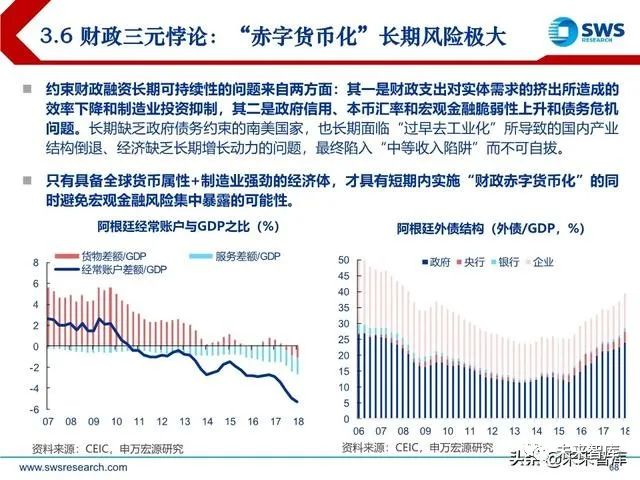

这是分析疫情冲击、政策应对效果的大 背景。一方面,当前发达经济体处于战后最长的“技术进步沉寂期”;另一方面,各国尚未消 化08年全球金融危机后采取的极度宽松政政策,政策传导效率持续下降。其结果是发达经济体 制造业持续低迷、增长主要由与政策刺激关系不大的服务业所支撑,而我国制造业仍在持续赶 超。鉴于制造业的“定价锚”作用,“逆全球化”思潮回温,这一过程或将长期持续。

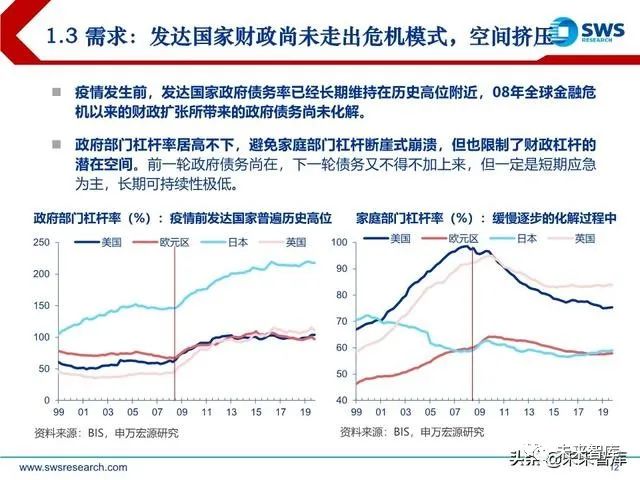

2、发达国家“财政货币化”政策有用吗?

随着疫情一定程度得到控制,海外多数发达经济体5 月起逐步进入经济恢复阶段。以宽松程度最大的美国为例,货币宽松向信用扩张的传导不畅, 流动性淤积于央行负债端;除了利率敏感的住宅投资,实体投资对货币政策操作已经钝化。而 当前美国采取的“挤出生产”式的财政刺激,在“买来”高失业率的同时,反而不利于后续企 业生产的恢复。综合全球主要经济体疫情影响时间、防控政策导向、需求政策传导效率,我们 预计全年全球经济增速或降至-1.8%左右,二季度衰退程度最深,或达-4.8%。

3、为何我国应对政策“引而不发”?

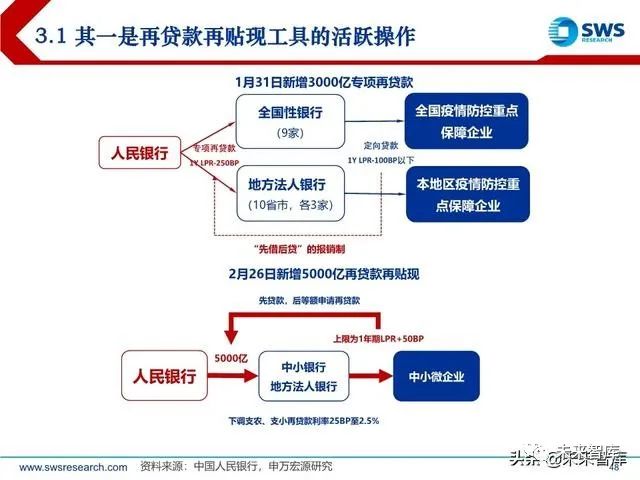

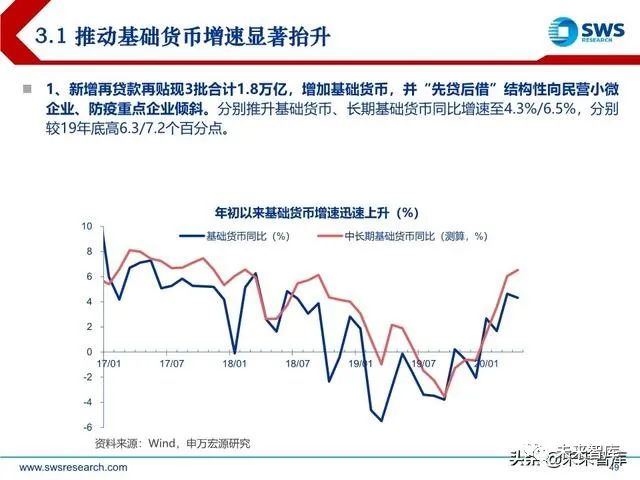

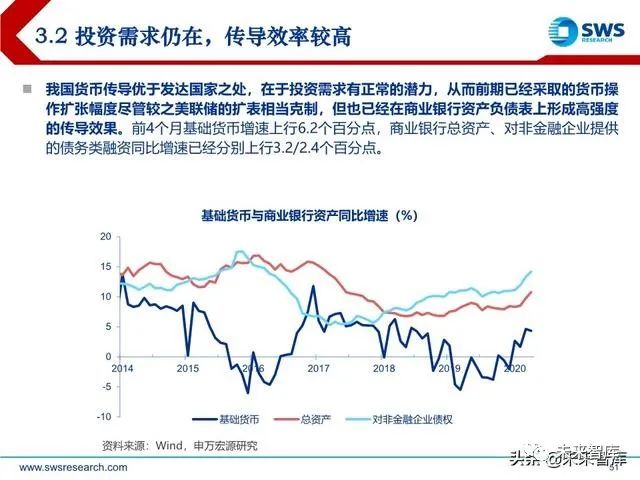

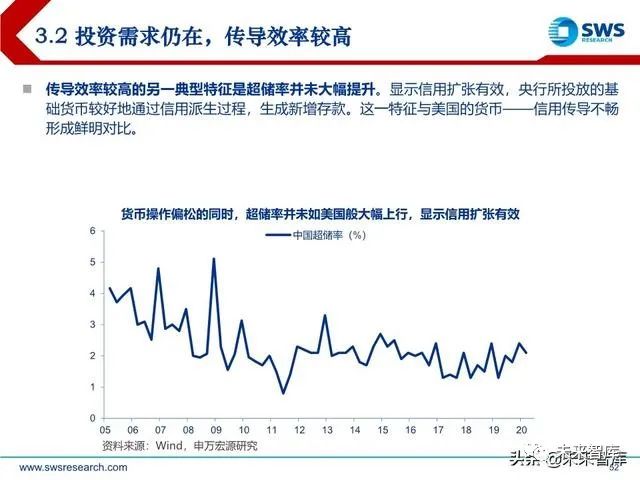

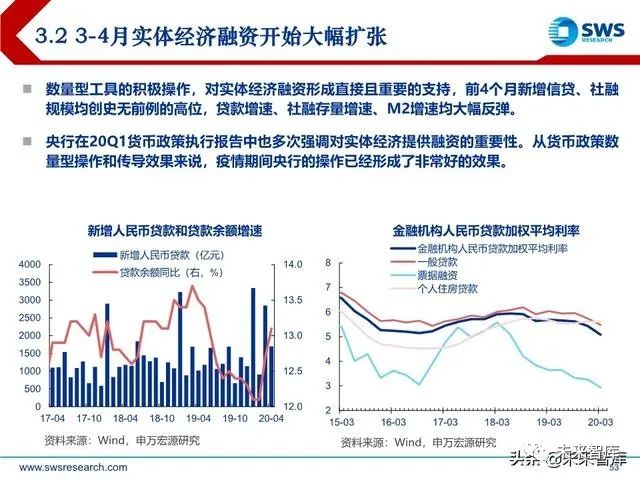

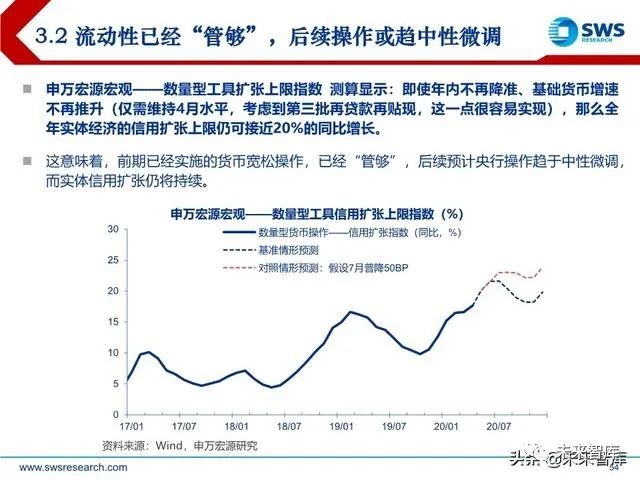

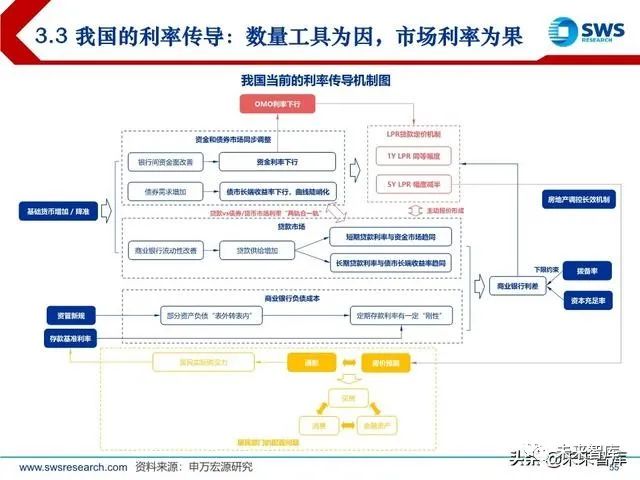

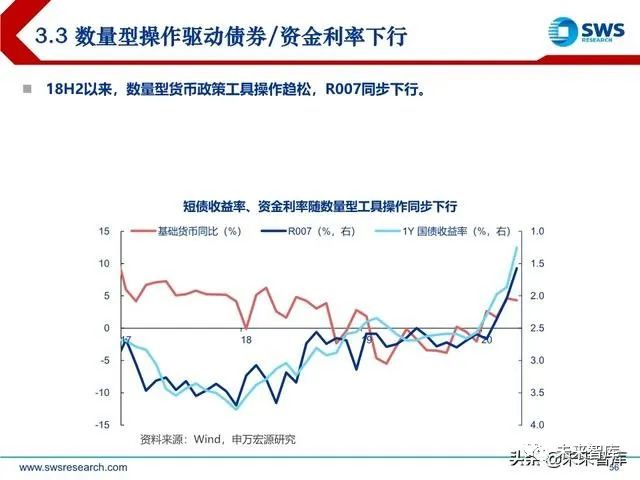

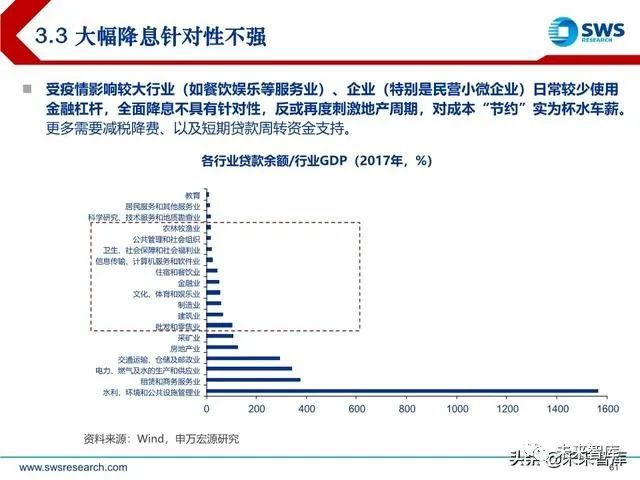

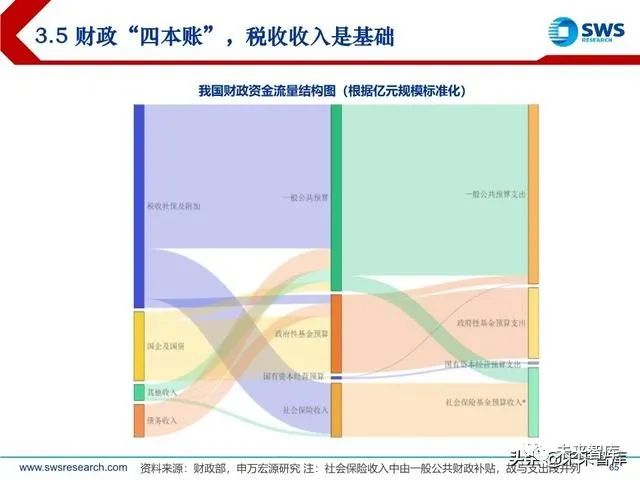

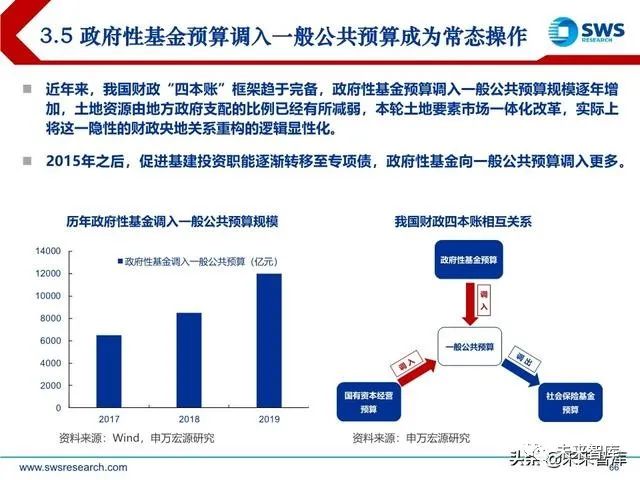

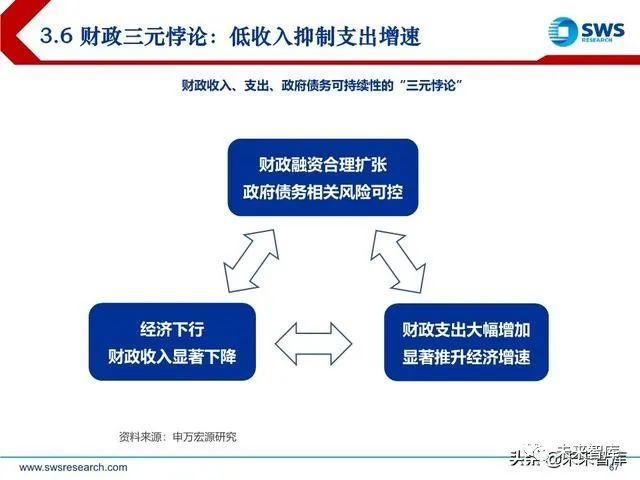

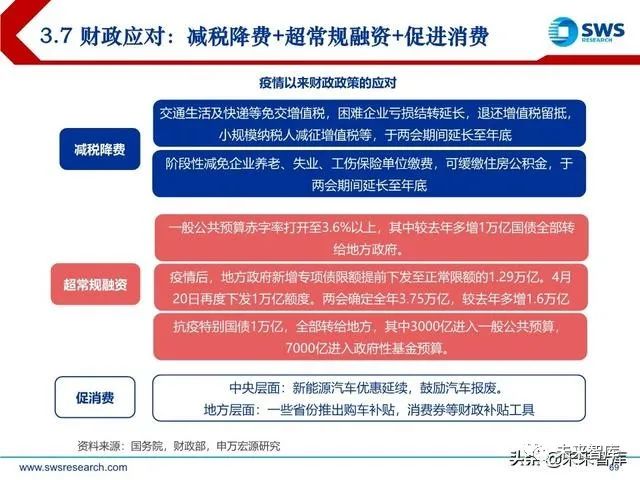

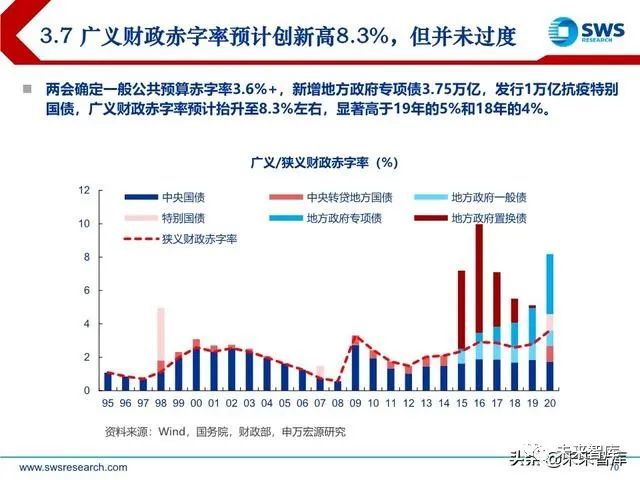

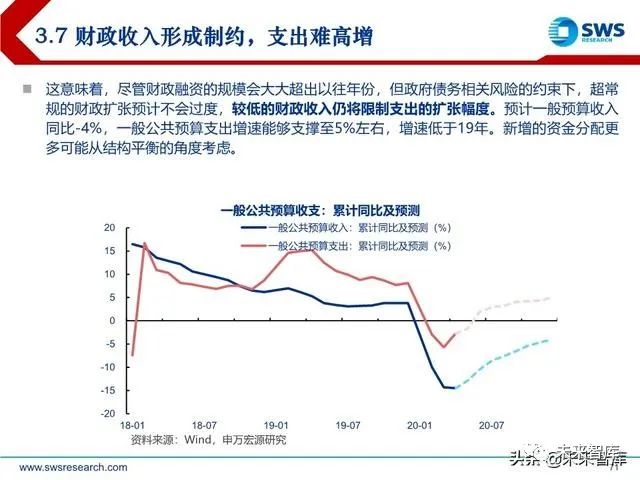

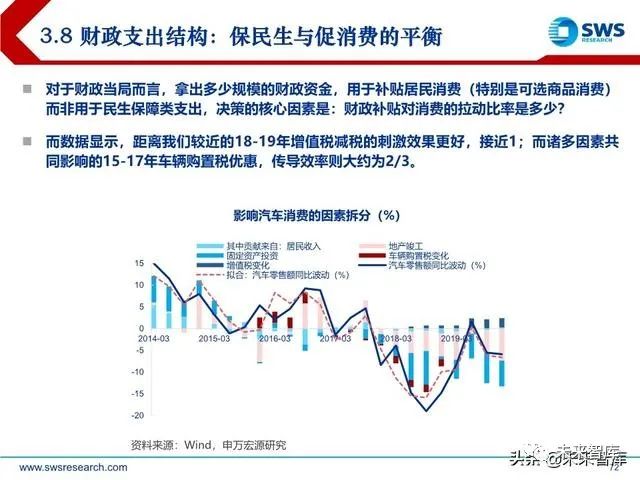

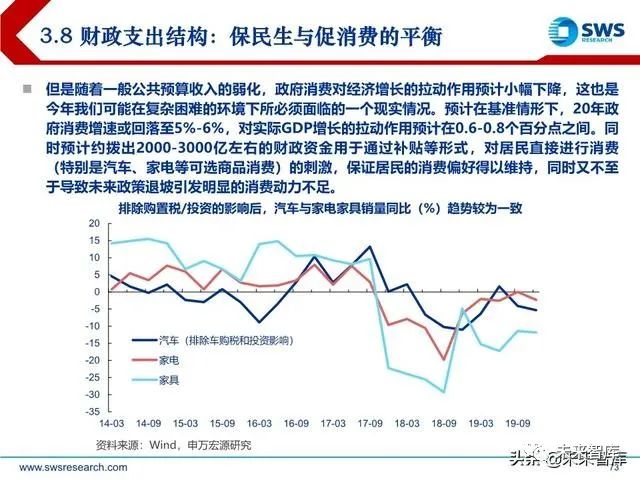

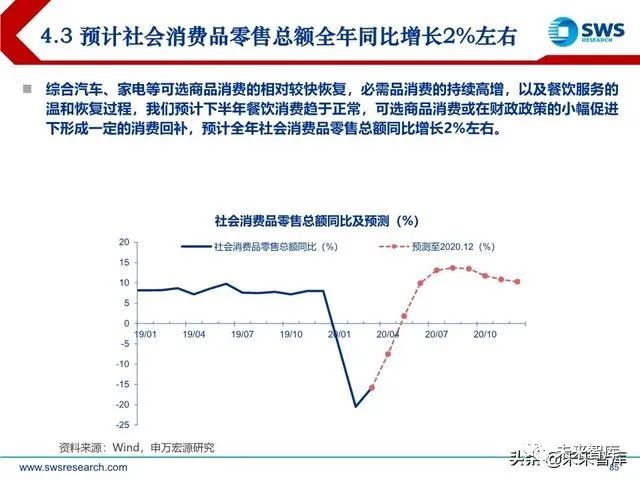

因我国政策传导效率高,短期稳增长的同时需平衡中长期 发展风险。疫情以来货币政策宽松幅度已经为近五年最大。由于我国现阶段投资需求仍在,货 币传导效率较高,基础货币的增加迅速转化为实体信用扩张。我们测算,前期已经实施的货币宽松操作,已经“管够”全年的信用扩张所需流动性。我国或进入“货币操作趋中性微调+信用 扩张延续”的小幅分化阶段。财政政策是今年超常规政策应对的主要抓手,疫情冲击下,财政 “三元悖论”约束凸显:经济增速下行+减税降费延长,预计全年财政收入增速低至-4%;尽管 财政三大融资工具同时放量,20年广义财政赤字率或达8.3%的新高,但这一规模仍充分考虑了 与政府债务相关的中长期风险从而并未过度;这意味着财政支出增速难以提升。财政支出需平 衡保民生和促消费,而消费补贴传导效率不高且未来或有“退坡拖累”,预计规模不大。

4、如何做好稳增长与调结构的长短期平衡?

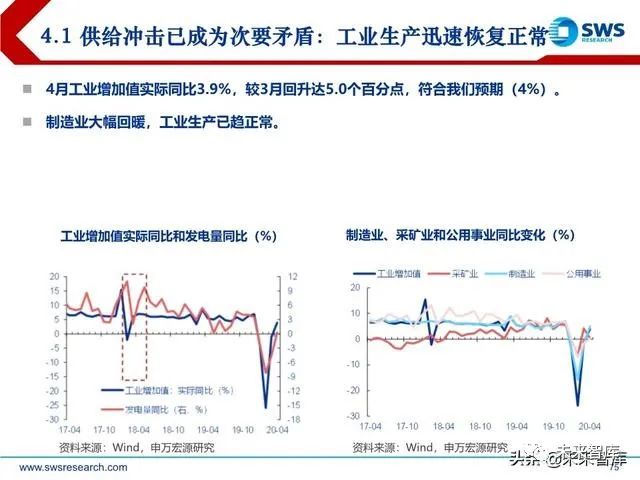

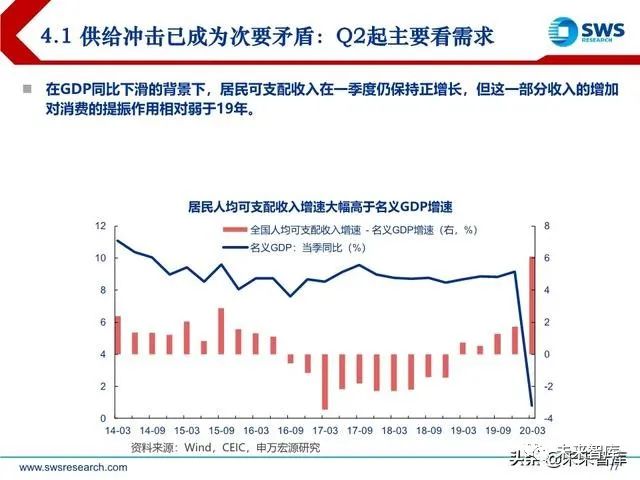

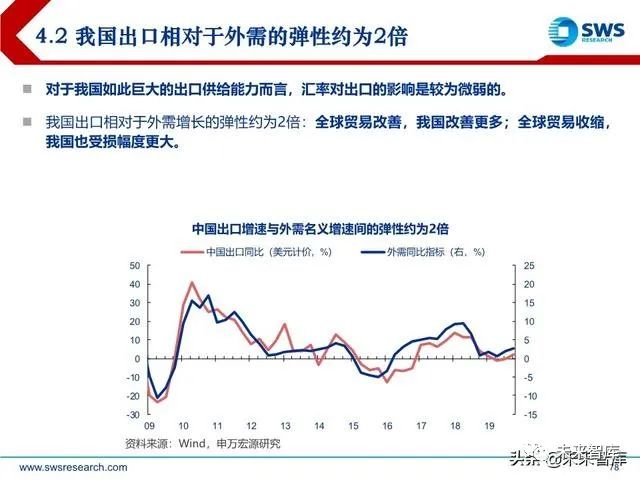

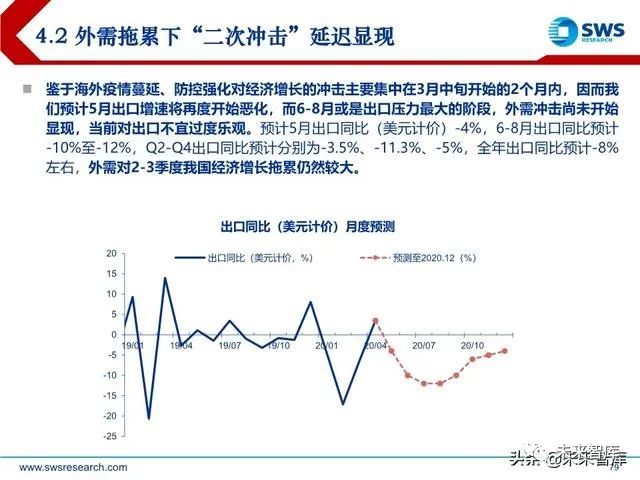

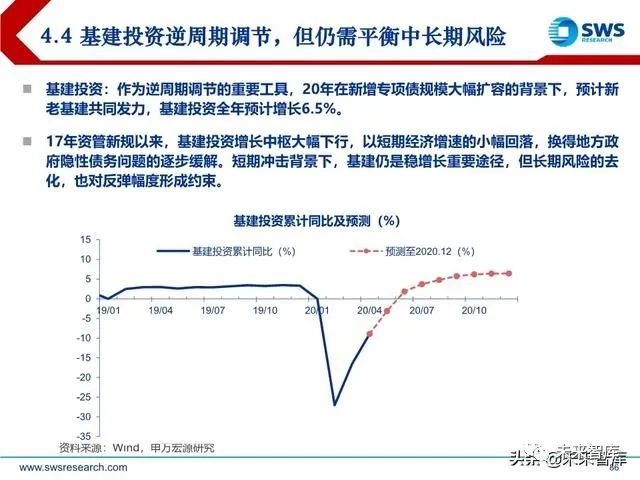

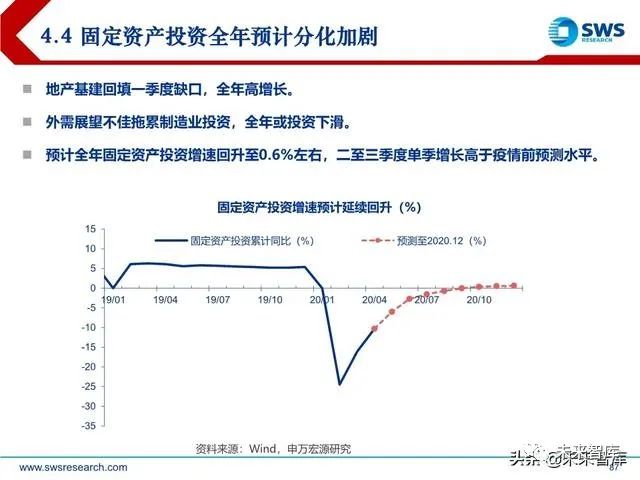

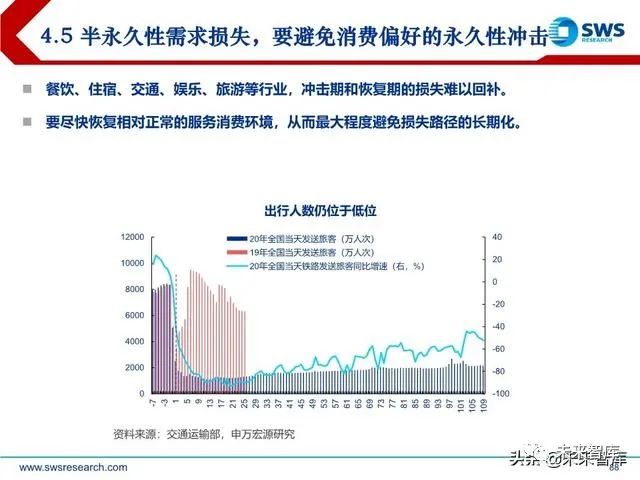

政策刺激“引而不发”,兼顾中长期风险,从而恢 复期经济结构呈现三大特征。其一,当前供给冲击已经转化为次要矛盾,前期财政货币政策保 就业已经形成较好作用,后续的恢复结构将主要由需求驱动。其二,外部环境展望不佳,预计 不但冲击全年出口增速至-8%左右,而且可能拖累制造业投资负增长,内需重要性进一步凸显。 其三,年内内需恢复以内生韧性强的为主,政策刺激相对克制,以保证未来增长路径稳健。对 于内生恢复韧性较好的地产、汽车(以及其他可选消费),政策以稳为主,不会大规模刺激, 地产政策重点落在保投资和竣工、进一步拉动下游消费;作为逆周期调节手段的基建投资将有 所发力,但资管新规以来政府隐形杠杆去化过程不会逆转,预计全年增长6.5%左右,额外拉动 GDP增长0.5-0.6个百分点;而服务消费恢复温和,需求黏性大受政策影响小,刺激的必要性较 低,重在常态化防控条件下消费得以实现。综合分析,预计Q2-Q4我国GDP实际增速分别为 4.0%、6.5%、6.5%左右,全球相对增速优势得到保持的同时,长期增长的可持续性得到保障。

报告节选(报告全文93页):

(报告观点属于原作者,仅供参考。报告来源:申万宏源)

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;