2020年一季度宏观经济运行状况分析

中国债券信息网 / 2020-05-12 10:30:19

突如其来的新冠肺炎疫情对我国经济运行造成较大影响, 一季度GDP同比负增,国际国内环境愈加错综复杂。但在逆周期调节政策的有力对冲下,复工复产加快推进,3月份主要经济指标呈现回升势头,降幅明显收窄。一季度,三驾马车同比负增,GDP增速下行,但基建投资明显发力,线上消费占比提升,贸易顺差大幅收窄。价格方面,食品价格带动CPI加速上涨,PPI降幅有所扩大,人民币汇率在双向波动中基本稳定。财政、货币、金融政策充分发挥托底作用,社会政策首提“六保”,全力支持疫情防控,确保我国经济金融平稳运行,推动生产生活有序恢复。

展望二季度,GDP增速有望回正,预计投资、消费同比小幅增加,贸易顺差收敛态势仍将持续。CPI同比涨幅料将回落,PPI 仍同比负增,人民币对美元稳中有升。建议财政政策在推动“三支箭”落地的基础上,侧重扩大公共消费;运用总量货币政策工具维持相对较阔的信用条件,兼顾结构性工具应对结构性冲击,金融政策既要支持商业银行多渠道补充资金,同时应注意呵护前期防风险成果。

(一)国内生产总值

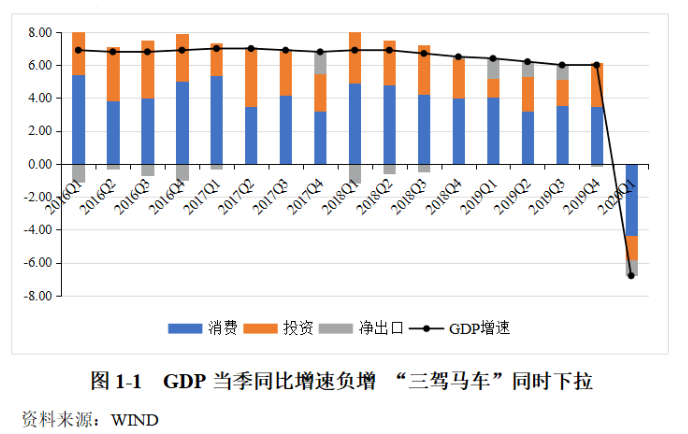

新冠肺炎疫情全面冲击经济,GDP同比负增。据初步核算,2020年一季度,我国国内生产总值(GDP)同比下降6.8%,增速较上季度和上年同期分别下滑12.8和13.2个百分点,基本符合市场普遍预期。

分月看,1月下旬起,新冠疫情对国内供需两端形成严重冲击,1-2月工业生产、投资、消费、净出口等经济指标同比大幅负增;3月国内疫情得到有效防控,宏观政策逆周期调节效果显现,但海外疫情迅速升级,一方面,“外方输入、内防反弹”压力不减,持续制约国内供需;另一方面,全球经济下行压力加大,外需萎缩。因此,3月各项经济指标虽较1-2月有较大幅度反弹,但普遍仍同比负增。

消费下滑对GDP的拖累最为显著。三驾马车方面,疫情对消费的负面冲击最为明显。一季度,消费、投资、净出口分别拖累GDP增速4.36、1.5、0.98个百分点。并且,消费对GDP的贡献率为-64%。

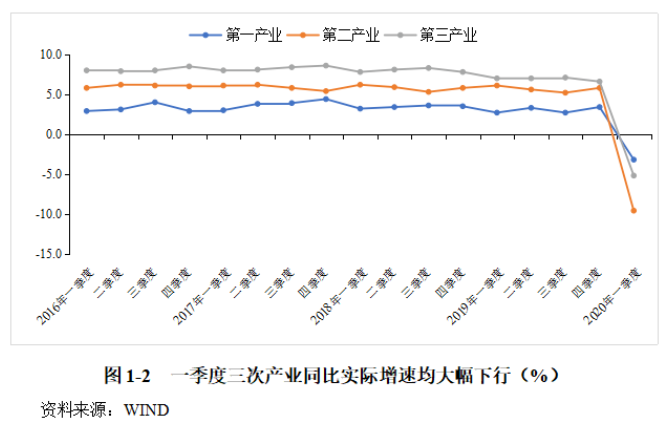

生产停滞严重拖累第二产业,线上消费增强第三产业韧性。三次产业方面,疫情叠加春节,导致物流停滞、大量制造业企业停工、建筑施工项目推迟,第二产业同比下降近10%。线上购物、娱乐、办公等行业逆势增长,在一定程度上对冲了交通、旅游等服务业遭受的冲击,使得第三产业GDP实际同比下降幅度好于宏观经济整体表现,显示服务业转型增强了行业的抗冲击韧性。

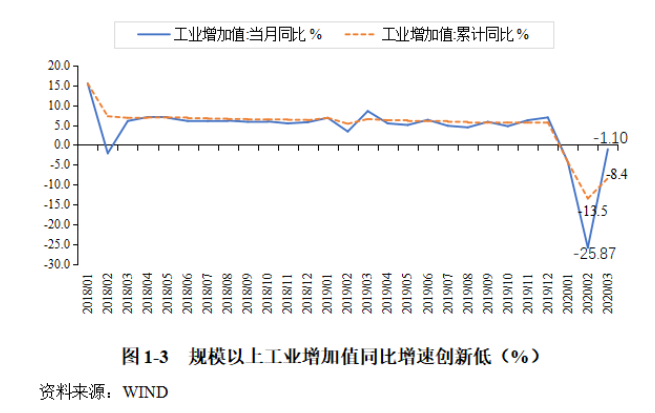

复工复产延迟和需求下滑冲击工业生产,3月明显恢复。一季度,全国规模以上工业增加值同比,增速较上年同期下滑近15个百分点。受疫情影响,节后复产延迟、用工困难、物流受阻,生产端景气度严重受挫,且需求端下滑进一步加剧了疫情对工业生产的负面影响。1-2月工业增加值累计同比为两位数负增。3月以来,国内疫情得到有效防控,各地加快推进复工复产,加上前期积压需求有所回补,工业生产“深蹲起跳”,当月工业增加值同比降幅较1-2月收窄逾12个百分点。但受3月海外疫情快速蔓延、主要消费市场美欧成为疫情中心、国内人员流动和内需反弹仍未完全恢复等影响,当月工业增加值仍未回到正增。

(二)固定资产投资

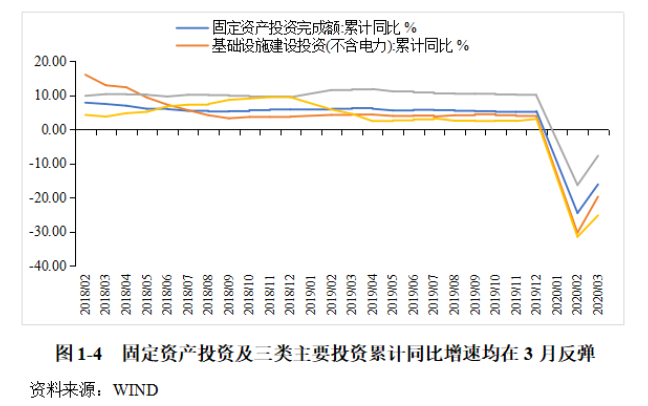

固定资产投资同比负增,3月降幅明显收窄。一季度全国固定资产投资累计同比下降16.1%,增速较上年同期下滑22.4个百分点,三大类投资均同比负增。主要原因是,节后复工明显延迟,拖累基建和房地产投资。此外,企业开工延后、收入和盈利能力下滑、市场需求前景减弱等因素,也削弱了制造业企业的投资意愿和能力。3月复工进程明显加快,各类企业融资规模大幅上升,一季度企业新增融资比上年同期多出近1万亿元。值得一提的是,3月三大类投资与2月相比均不同程度改善,带动固定资产投资增速反弹。3月全国固定资产投资同比降幅较1-2月大幅反弹近14个百分点。

逆周期调节推动基建投资发力。一季度,基建投资(不含电力)累计同比下降约20%,大幅低于上年同期值,但较前两月月降幅收窄逾10个百分点。

3月基建投资回暖受到两方面带动。各地基建项目复工进度明显加快,政策加大逆周期调节力度,基建投资成为主要发力点。一季度主要投向基建领域的地方专项债发行规模达1.1万亿元,较上年同期大幅增加66.7%。

制造业投资信心受到明显冲击。1-3月,制造业投资同比下降25.2%,增速较上年同期下滑29.8个百分点。人员返岗率和企业复工率较低,限制了企业投资活动;同时企业收入和盈利不佳,现金流受到影响,加之市场需求前景减弱,进一步制约了企业投资意愿和能力。

3月制造业投资有所好转,但当月仍同比下降20.6%,低于固定资产投资整体水平。主要原因在于,制造业以民营企业为主,出口导向特征较为明显。3月以来宏观政策逆周期调节力度加大,以民企为主的中小微企业信贷融资大幅增长,但这些资金仍以流动性救急为主,在PPI通缩、海外疫情严峻的预期下,民企投资信心仍然不足。同时值得指出的是,疫情并未打断我国制造业转型升级进程。1-3月高技术制造业投资同比降幅远低于制造业投资整体水平,其中计算机及办公设备制造业投资更逆势同比增长3.2%。

房地产投资3月率先转正。一季度,工人返岗困难、销售和回款不畅导致房企开复工受到影响,加上土地供需受到抑制,导致房地产开发投资同比增速较上年同期下滑19.5个百分点。但3月受房企融资环境明显好转、房贷利率下行提振投资预期的影响,房地产投资明显恢复,当月房地产开发投资同比增速为1.2%,在三大类投资中率先转正。

(三)消费

消费活动受限、收入增速下滑,社零同比大幅负增。疫情之下,商铺延期开业、居民出行不便、交通物流不畅,导致消费活动明显受限。一季度,社会消费品零售总额(以下简称社零)实际同比下降22.0%,较上年同期大幅下滑近29个百分点。从下滑幅度看,疫情对除粮油、食品以外的各类商品消费造成普遍冲击,对汽车等可选消费品的影响明显大于必需品。一定程度上反映出疫情拖累收入增长,进一步限制了居民的消费意愿和能力

线上消费占比提升。一季度,网上商品和服务零售额同比降幅明显小于社零总体,实物商品网上零售额占社零比重较上年同期和上年全年均出现上升。3月13日,国家发改委等23个部门联合发布《关于促进消费扩容提质加快形成强大国内市场的实施意见》,提出鼓励线上线下融合等新消费模式,大力发展“互联网+社会服务”消费模式,促进各项服务消费线上线下融合发展,这进一步增加了线上消费等新型消费模式的未来发展空间。

(四)进出口

疫情对出口影响大于进口,贸易顺差同比大幅收窄。以美元计价,一季度我国货物贸易进出口总额同比下降8.4%,降幅较上年同期扩大7.2个百分点。其中,出口额下降13.3%,增速较上年同期下滑14.7个百分点;进口额下降2.9%,降幅较上年同期收窄1.2个百分点。由于出口增速大幅下行,一季度我国对外贸易顺差累计同比下降81.9%。

出口供需两端受疫情冲击,3月降幅超预期收窄。一季度,企业复工复产延期对国内供应链造成严重冲击,加上2月下旬以来疫情全球化扩散冲击外部需求,从需求端对我国出口贸易带来负面影响。疫情扰乱了此前中美贸易摩擦阶段性缓和以及全球经济增长动能边际增强带来的出口贸易修复势头。3月,出口贸易额同比降幅较1-2月明显收窄,主因国内疫情有效控制带动供应链逐步恢复、前期积压出口订单集中出货的影响。但疫情在海外加速蔓延,供给恢复和前期需求回补带来的出口数据改善恐难持续。

疫情对进口影响相对较小。企业复工延期和消费活动放缓也对进口增长有所抑制。1-2月我国进口额累计同比下降4.0%,降幅较上年同期扩大1.6个百分点。3月国内生产消费逐步好转,前期积压需求开始释放,尤其是供给端恢复提振了产业链配套进口需求,带动进口增速回升,并较上年全年微幅扩大0.2个百分点。在一季度大宗商品价格走低的情况下,我国进口增速依然平稳,展现出了较强的内需韧性。

(五)物价

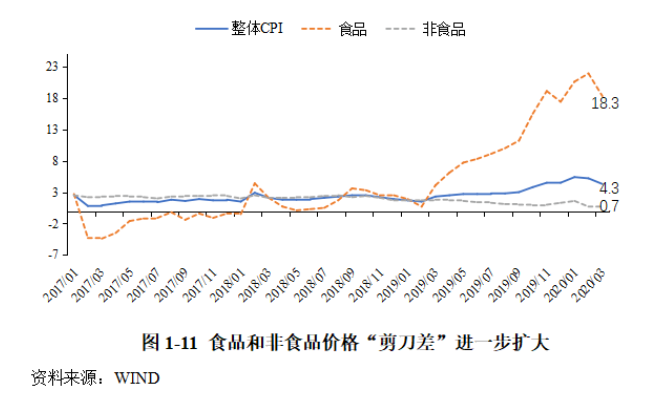

食品和非食品价格“剪刀差”进一步扩大。一季度CPI累计同比上涨4.9%,涨幅高于上年同期和上年全年。其中,食品和非食品价格“剪刀差”继续走阔:食品价格累计同比上涨20.3%,大幅高于上年同期值2.2%和上年全年值9.2%;非食品价格上涨1.1%,低于上年同期值1.7%和上年全年值1.4%。疫情对CPI产生了非对称、结构性的影响,食品需求刚性尽显,非食品(特别是非必需品)消费受限,二者价格背离趋大。

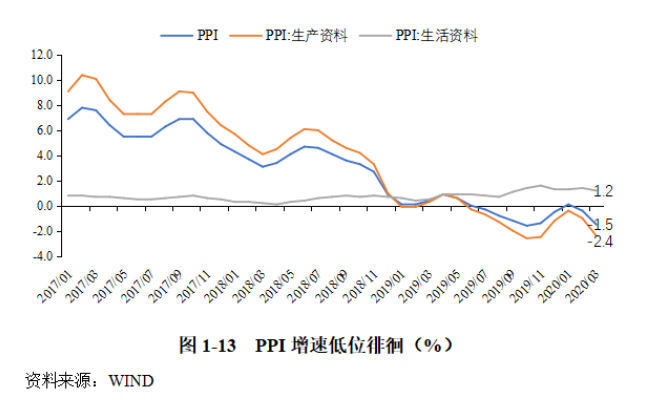

疫情冲击总需求叠加国际大宗商品价格走低,PPI通缩压力加大。一季度,PPI累计同比下跌0.6%,低于上年同期值0.2%和上年全年值-0.3%。其中,1月受低基数和中上游工业品新涨价动能普遍增强影响,PPI同比涨幅时隔半年首度转正至0.1%。2-3月,在企业生产投资及工地开工停滞、终端消费活动低迷、国际大宗商品价格走低的共同影响下,工业品价格继续承压,PPI同比再度转负。

从大类看,一季度生产资料PPI累计同比下跌1.3%,生活资料PPI累计同比上涨1.3%,高于上年同期值0.5%和上年全年值0.4%。这反映出疫情对中上游原材料和工业品需求和价格冲击更为直接,尤其是原油价格暴跌对生产资料价格的下拉作用明显。生活必需品的刚性需求虽对下游生活资料价格形成支撑,但上游价格持续下跌将逐步向下游传导。

(六)汇率

人民币对美元汇率波动上行,美元指数冲破整数关口。一季度,人民币对美元先升后贬。1月,人民币对美元延续去年末升值走势,春节前汇率中间价一度创下2019年三季度以来最低。节后受新冠疫情影响,人民币有所贬值并再度“破7”。随着新冠疫情在全球快速蔓延,金融市场避险情绪升温,美元指数迅速走高,突破100整数位心理关口并创2017年以来最高纪录。带动人民币对美元出现较大幅度贬值。

需要指出的是,尽管人民币对美元有所贬值,但在美元指数明显上升的情况下,人民币汇率在双向波动中保持基本稳定,在全球货币中相对稳健,表现出较强的韧性。同时,我国跨境资金流动总体稳定,这更加印证了当前我国汇率市场化改革稳步推进、成效不断显现、市场主体心态愈发成熟的事实。

CFETS人民币汇率指数震荡上行。一季度,CFETS人民币汇率指数总体延续上升态势。1月,随着中美贸易协定达成、供给侧结构性改革深入推进,市场对我国经济预期偏乐观,支撑CFETS人民币汇率指数走高。2月,新冠疫情对我国经济带来严重冲击,但CFETS人民币汇率指数相对稳定,在小幅下跌后保持平稳。3月,受到国际国内新冠疫情形势变化和金融市场情绪影响,CFETS人民币汇率指数先升后降。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章