分析再融资新规等对中国股市的影响

国家金融与发展实验室 / 2020-05-11 09:06:06

1、再融资新规相关政策解读

2020年2月14日,中国证监会发布《关于修改<上市公司证券发行管理办法>的决定》《关于修改<创业板上市公司证券发行管理暂行办法>的决定》以及《关于修改〈上市公司非公开发行股票实施细则〉的决定》,是对2019年11月8日发布的再融资新政(征求意见稿)的正式落地。相较于2017年再融资政策的收紧,本次再融资制度修订从供求两端都有一定放松。从供给端看,放松了对于创业板公司进行公开发行和非公开发行的要求,更多创业板公司具备再融资的资格;从需求端看,在发行对象、锁定机制、发行规模、定价基准日选择、定价、批文有效期等方面有所放松,有助于吸引投资者参与到再融资市场。

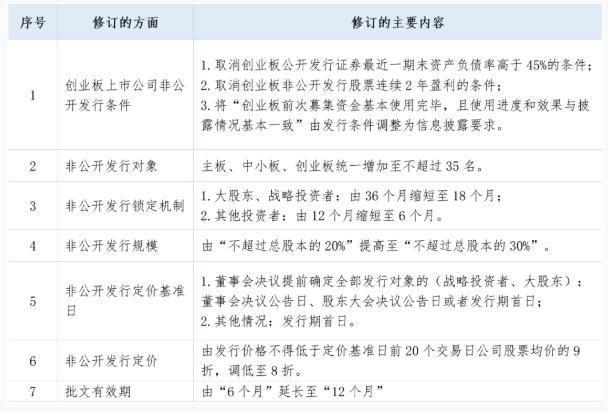

表3 再融资新规修订的主要内容

资料来源:中国证监会网站。

再融资新规发布后,针对并购重组的配套融资与再融资新规的衔接问题需要进行明确。2月28日,证监会有关部门负责人答记者问时表示,对配套融资部分进行适当调整。配套融资以“是否取得批文”为分水岭。具体而言,可分为已获批未发和尚未取得批文两种情形。获批后配融项目发行价格、股数、对象等仍可调整且无需换批文,但禁止调增配融金额。对于已发布重组预案、尚未取得批文的并购重组项目,调整为18个月锁价定增和新增配融均需重新确定发行股份购买资产定价基准日。

针对《上市公司非公开发行股票实施细则》第七条所涉及的战略投资者界定问题,3月20日晚,中国证监会发布《发行监管问答——关于上市公司非公开发行股票引入战略投资者有关事项的监管要求》。其中明确了,战投要有“国际国内领先的核心技术资源”,或者“国际国内领先的市场、渠道、品牌等战略性资源”,委派董事参与公司治理等等。整体来看,意在提高定增市场战投引入的规范性。但提高了战略投资者门槛,增加了上市公司通过定增方式引入战投的难度。

2、再融资新规对A股市场的影响

再融资新规发布后,A股定增市场得到了松绑,呈现出活跃度整体上升的趋势。

Wind数据显示,以预案公告日位于2月14日后作为筛选标准,截至一季度末合计已有207家A股公司发布了定增预案,已公布的预计募资金额合计超3500亿元。从方案进度来看,处于股东大会通过、董事会预案状态的公司合计有178家,占比约86%,而处于其他状态的公司占比较小。

再融资新规发布后定增市场逐渐回暖,至一季度末增发(按照发行日期)规模高达818亿元,其中3月实施增发790亿元,较2019年3月同比大增637亿元。但随着战略投资者的重新界定,估计未来的再融资行为会受到一定约束。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章