2020年一季度国内股市运行的特征分析

国家金融与发展实验室 / 2020-05-11 09:00:14

一季度中国股市走势与新冠疫情密切相关

1. 2月份国内疫情对股市有较大冲击

2月3日,春节后首个交易日万得全A指数单日下跌了8.16%,3000余只股票跌停板收市,创一季度A股单日最大跌幅,春节休市期间积累的焦虑情绪在当日被宣泄。此后,2月内A股整体出现了连续反弹的行情。

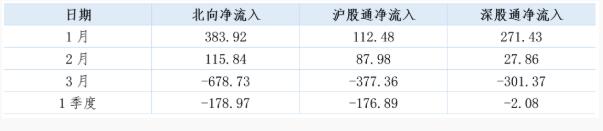

A股市场整体反弹可以从三个方面来进行解释:其一,国内疫情蔓延的势头得到了初步遏制。2月份,国内所采取的各项预防和治疗新冠肺炎疫情的措施开始不断显现积极效果,新增病例出现了见顶回落的趋势。其二,监管部门及时采取了有力的逆周期宏观对冲政策。1月30日,人民银行联合财政部、银保监会、证监会、国家外汇管理局共同发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,共计提出了30条具体的金融战“疫”措施。春节后央行立即在公开市场操作方面“扩量降价”,快速安排了防疫专项再贷款,定向降准,下调MLF、LPR及再贷款利率等,积极财政政策也开始发力,有针对性的宏观政策对于实现“六稳”发挥了重要作用。其三,北向资金流入,提升了市场的风险偏好。2月份,北向资金净流入115.84亿元,表明境外投资者也比较看好A股市场的后续走势。同期创业板指数的涨幅为7.46%,而沪深300指数则下跌1.59%,表明2月份国内投资者风险偏好水平有所上升。

2. 海外疫情蔓延对A股的冲击

2月20日至3月底,全球发现新冠肺炎疫情的国家数和确诊数开始快速上升,首先是韩国、日本的疫情有所加剧,3月初开始欧美国家均陷入疫情爆发期。疫情在欧美地区的蔓延,对全球股市产生了巨大冲击,主要国家的股市均进入快速下跌通道。以美股为例,2020年一季度,道琼斯和标普500指数分别下跌23.2%和20%。其中,2月20日之前美股整体保持平稳,未明显受到当时中国地区疫情的外溢性冲击,2月20日之后则持续下跌了1个月左右,并且带动了其他经济体股市的整体走低。

图3 2020年一季度美股走势

资料来源:Wind。

期间,美国股市历史罕见地连续4次出现熔断现象。从触发因素来看,连续熔断与新冠肺炎疫情在美国的持续加剧,以及原油价格暴跌对美国石油相关股票的冲击有较大关系。在此期间,美联储所采取的超宽松货币政策,对疫情防控和实体经济衰退作用较小,且过度宽松的货币政策向股市传递了极度悲观的预期,甚至在短期内促进了指数的熔断。

不过,3月的最后一周超宽松货币政策和2万亿美元财政刺激计划出台,也在一定程度上缓解了金融体系的流动性危机,美股开始止跌回升,市场出现了一定反转。

海外市场的持续下跌,对中国股市形成了一定的外部冲击和拖累,3月份沪深300指数下跌6.44%,上证综合指数下跌4.51%,创业板指数下跌9.64%。

3月份海外市场的恐慌通过陆港通资金的渠道影响A股市场。一季度北向资金净流出178.97亿元,其中1月和2月为净流入,3月北向资金净流出规模达到678.73亿元。3月份,在海外疫情加剧、全球资本市场快速下跌的背景下,为应对美元流动性危机等,外资开始抛售A股资产,补充海外美元流动性,北向资金逐渐由前两个月的净流入转为大幅净流出。

表1 2020年一季度北向资金净流入情况(单位:亿元)

资料来源:Wind。

从一季度末沪股通和深股通前10大活跃个股的情况来看,北向资金主要投资于大消费、大健康、先进制造和科技等行业龙头股,具有重要的风向标作用。3月份北向资金的集中流出对这些行业的龙头股价格及行业指数均产生了较大的影响。

表2 2020年3月31日沪股通和深股通前10大活跃个股(单位:亿元)

资料来源:Wind,根据当日合计买卖总额排名。

科技股成为市场追逐的主要热点

一季度A股市场科技股走势与国内科技类ETF基金有较大关系。随着2019年科技股行业的持续发展,科技类ETF基金获得了良好回报,吸引场外大量资金申购科技股ETF基金,形成资金与股价之间的正反馈。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章