刚刚 国家公布一季度经济数据 GDP -6.8%,三大解读

秦小明微信号 / 2020-04-17 11:33:31

主要数据

刚刚,国家统计局公布了2020年3月份及一季度中国经济运行的主要数据。

重要分项包括以下这些:

1)3月工业增加值增速-1.1%,前值-13.5%;

2)3月社会消费品零售总额-15.8%,前值-20.5%;

3)1-3月固定资产投资同比-16.1%,前值-24.5%;

4)2020年一季度GDP增长-6.8%,前值6%。

5)3月城镇调查失业率为5.9%,前值6.2%

解读一:一季度经济增速创改革开放以来最低。

刚刚发布的经济数据,总体来说,是略低于市场预期的。

在三月一系列前期数据公布以前,市场普遍对经济数据较差具有普遍共识。但-6.8%的增速,低于彭博统计的经济学家预期中位值-5.4%。

分开来看,三月的主要数据相较于二月出现反弹,这是疫情得到控制后推进复产复工的应有表现。

从各分项的数据看,出口有较大改善(3月仅下滑3.5%,而1-2月下降15.9%),但由于海外疫情的发展,在4月将再度面临压力。消费和投资有望在4月延续恢复。

失业率有所下降。在国家一系列针对中小微企业纾困的政策下,失业情况有望得到控制。

GDP下滑超预期,失业率下降,也反映了此前总理相较于GDP增速更关注就业的讲话取向。

从工业增加值的表现来看,-1.1%的3月数据,表明生产随着复工复产改善明显,这与前期3月的PMI数据回弹相符。这一数据从生产侧也就是供给侧证明了经济的恢复。

图片来源:国家统计局。

顺便科普一下工业增加值的概念,它指的是工业生产部门一定核算时期内,新增加的价值,是一个增量的概念。经济中各个部门增加值的总和,就是国内生产总值。其中规模以上工业企业是年主营收入大于2000万的工业企业或者国有工业企业。

通常,工业生产的强弱,最能直接反应经济的强弱,因此,经济数据里通常都会公布工业增加值的数据。这是从生产的侧面来观察经济。

除了生产侧面,更多的时候,市场会检验需求侧面的表现。也就是通常我们说的拉动经济增长的“三驾马车”:投资、消费、进出口。这几个部分的加总构成GDP,在国民收入核算上,被称作支出法。

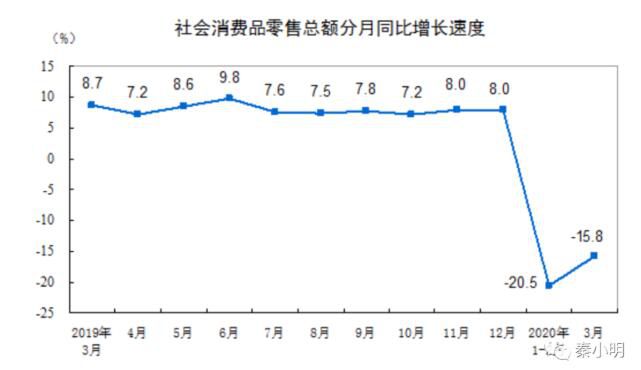

解读二:消费3月仅小幅改善,房地产投资大幅回升。

1)消费增仅小幅反弹。

1-2月消费的增速由于居民部门普遍居家隔离同比下降20.5%,而3月这一数据回升至同比下降15.8%,一季度整体下滑19%。3月的数据表明,消费在疫情控制后存在改善情况,但并未出现所谓的“报复性反弹”,原因是居民对收入前景感到担忧。

我们都知道,消费的增长主要取决于两个变量:居民可支配收入的增长(预期)和边际消费倾向。在经济下滑周期,不难理解为何消费增速在3月没有出现报复性反弹。

图片来源:国家统计局。

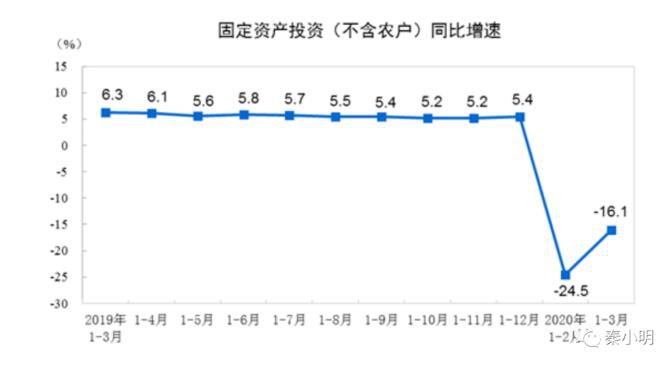

2)固定资产投资方面,3月明显改善,房地产恢复较快。

图片来源:国家统计局。

1-3月的固定资产投资增速-16.1%,相较于1-2月的-24.5%回升明显,表明投资增速改善。

固定资产投资在统计上又有三个主要分项:

制造业投资、房地产投资、基础设施建设投资。

根据统计局的数据,制造业投资略微回升。

1-3月制造业投资增长-25.2%,相较于1-2月的-31.5%,增速回升6.3个百分点。这跟固定资产投资当中的“民间投资”下降18.8%,增速回升7.6个百分点相对应。虽然央行整体推出了较为宽松的货币政策,但目前钱仍然主要堆积在金融银行体系,“宽信用”促进资金流入实体制造业仍然还需要更大努力。

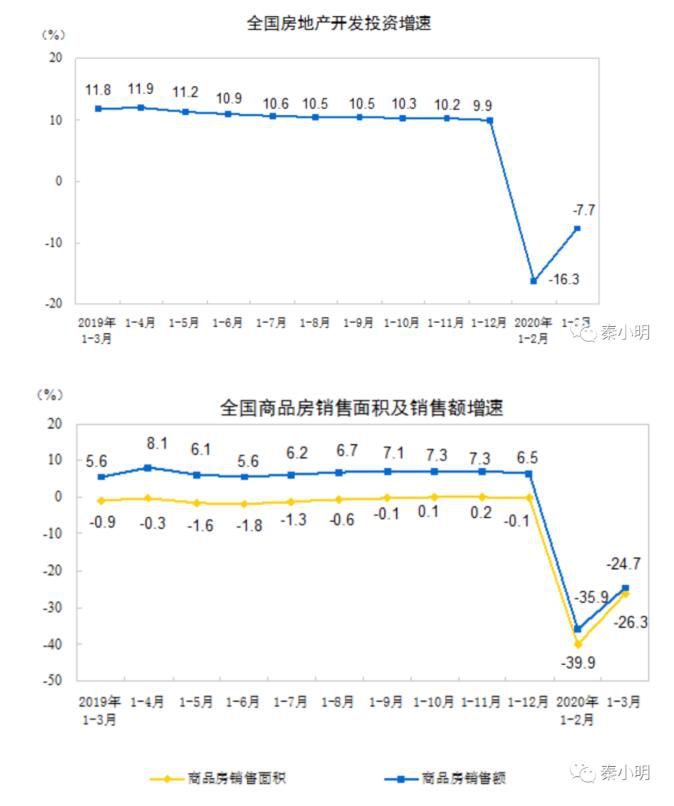

房地产投资各项指标均呈现大幅改善。

1-3月的房地产开发投资增速为-7.7%,相较1-2月的前值-16.3%大幅回升。说明房地产投资总体恢复较快,对3月整体投资的恢复贡献较大。

此外,房地产的其他“领先指标”,包括新开工面积,销售面积等指标,均有所反弹改善,表明房地产对经济的“托底”作用依然维持韧性。

图片来源:国家统计局。

基建投资继续大幅回升。

1-3月基础设施投资同比增速-19.7%,比前期下降幅度收窄10.6个百分点。基建投资的大幅回升,与资金的改善直接相关。这也是在“房住不炒”的前提下,市场普遍预期的2020年稳增长的最重要分项,后续基建投资的增长有望继续回升。

解读三:对金融市场的影响

经济数据整体略低于市场预期,因此对金融市场会有小幅负面冲击。

对股市而言,一季度的价格走势,已经将这一阶段的宽松政策和预期之内的经济数据计入资产价格(Price in)。

而今天公布的经济数据,略低于市场预期,因此数据公布后,股市有所回落。但整体而言,由于市场对两会期间的新刺激政策抱有期待,也不存在大幅下跌的空间。市场接下来将重点关注两会释放出的信号。

对债市来说,经济较差和政策宽松的事实同样已经计入价格。但后期而言,只要经济基本面的恢复维持弱势,货币政策空间继续宽松,债市就仍然处在牛市的下半程。

大宗商品,低于预期的宏观数据对商品的需求利空,因此数据公布后,原油,钢材均出现回落。后续来看,商品整体仍然有在筑底的过程中偏弱震荡的可能。因全球经济的需求恢复,存在节奏不及预期的风险。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章