新冠肺炎疫情对全球资本市场影响几何?

毕马威 / 2020-04-12 22:30:08

自新冠肺炎开始在全球各主要国家蔓延以来,市场恐慌情绪蔓延,全球金融市场出现大幅波动,美股在短短两周内(至3月18日)经历四次熔断,必将记入金融史册。

3月9日,美股在开盘后经历暴跌,标普500指数触发第一层熔断机制,这是继1997年10月亚洲金融危机期间美股首次熔断后的史上第二次熔断,然而这只是此轮金融市场大幅动荡的开端。

随后在3月12日、3月16日和3月18日短短两周内相继发生了三次熔断事件,引发世界范围内的资本市场动荡。值得一提的是3月12日的熔断事件,美股开盘后仅6分钟,三大股指集体跌破7%,触发熔断机制,暂停交易15分钟。据不完全统计,同一天,还有泰国、菲律宾、韩国、巴基斯坦、印尼、巴西、加拿大、墨西哥、哥伦比亚、斯里兰卡等10个国家的股市发生熔断。其中,巴西IBOVESPA股指大跌15%,触发当周第三次熔断、当日第二级熔断。加拿大股市股指跌幅达9.2%,触发第一级全市场熔断,多伦多证交所暂停股票交易,恢复交易后股指跌幅扩大一度至10.5%。

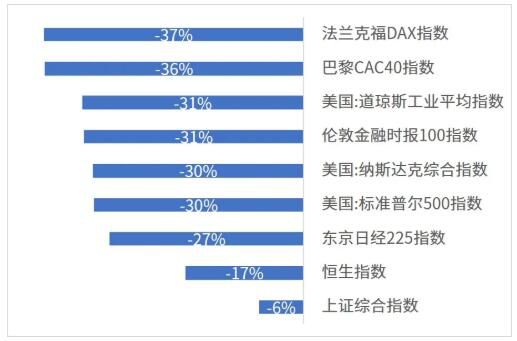

欧洲很多股市没有设立熔断机制,但同样遭遇重挫。3月12日,欧央行宣布维持三大利率不变,出乎市场预料。被视为市场恐慌指标的欧洲斯托克600指数跌幅扩大至10%,为历史最大单日跌幅,德国DAX指数、法国CAC40指数跌超10%,英国富时100指数跌近10%。比特币当天跌破5,000美元/枚,24小时跌幅达37%。

世界各主要股指在新冠全球蔓延期间的跌幅

2月19日-3月16日期间

数据来源:Wind, 毕马威分析

全球股市的大幅动荡加上美联储近期出台的“降息+量化宽松”组合拳,很容易让人联想到2008年金融海啸的重演。但本次新冠危机和08年金融危机时所面对的资本市场、宏观经济存在很大不同。

上市公司的股价由盈利能力和估值(市盈率)两部分决定,其中估值体现了市场参与者对公司未来的预测和信心。2008年次贷危机后美股出现超过10年的长期牛市,标普500指数的市盈率由2011年的13.5上涨到2020年初的接近25。相比之下,A股的估值处于历史相对低位,2020年2月上证A股市盈率为13.6,位于和2016年初引入熔断机制时类似水平。A股相对较低的估值也被投资者认为是A股在本次疫情中下调幅度相对较小的原因之一。

标普500及上证A股市盈率,倍

截至2020年2月

数据来源:Multipl.com, Wind, 毕马威分析

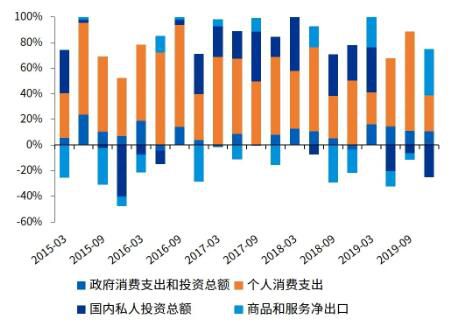

此外,近期来世界经济增速普遍放慢,新冠疫情或许只是资本市场调整的一个导火索。例如,2019年美国经济增长2.3%,比上一年放慢了0.6个百分点,其中私人投资对GDP的拉动为2010年以来最低,消费拉动也在下半年出现大幅下滑。2019年美国经济的主要支撑来自于净出口的扩大,但随着全球经济的走弱,想继续通过出口拉动美国经济的难度也明显加大。

消费、投资和出口对美国经济的拉动情况(季调)

数据来源:Wind,毕马威分析

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章