程实:战疫下的全球经济与金融市场

文/新浪财经意见领袖专栏作家 程实

国际资本对中国市场的长期青睐料难动摇,当前国际资本在中国市场的短期进退具有高波动、易反复的鲜明特征。但是,长期来看,基于“金融开放+经济增质”的红利共振,国际资本向中国流动仍将是未来二十年的大势所趋,不会因短期波动而逆转。

大家好,我是工银国际首席经济学家、董事总经理程实,新冠疫情爆发以来,对全球经济和金融市场都产生了非常大的影响,特别是从三月初以来,金融市场掀起了惊涛骇浪,从美股到A股,再到港股,整个债券市场,外汇市场,数字货币市场,都受到了很大的影响,今天我主要分享两方面的内容,第一部分是疫情的短期影响,第二部分是疫情带来的长期影响。

疫情的短期影响像是按下“暂停键”,带来的结果是一切高飞的都将全都自由落体,整个全球经济复苏的快速势头都受到很大影响,包括IFM在内的主要机构都下调了经济增长预期,中国同样也下调了经济增长预期,美股最近也开始“跌跌不休”,特别是3月9日,美股遭遇史上第二次熔断,这是1997年之后美股所遇到的最困难的阶段,国际石油期货大幅跳空低开,遭遇闪崩,布油价格一度跌超31%,至31美元/桶左右;WTI原油期货也一度跌破30美元/桶心理关口,跌幅超30%。同时,包括比特币在内的数字货币也出现了较大跌幅,3月13日凌晨,比特币在经历了数日的剧烈波动后,突然开启了狂泻模式,盘中一度跌破4000美元,跌幅超过40%。

而疫情的长期影响则像是按下“快进键”,疫情并不会带来一些新的改变,而会给原有的事物带来改变,一切要来的势必会加速到来,例如硬核科技崛起,包括DCEP在内的稳定金融生态的出现,以及中国资产在这一轮全球经济震荡中表现出的稳健型……疫情产生了非常大的破坏作用,破坏了之前牵绊所要发生变化的桎梏,同时也带来了意外的情景转换,以前我们接受变化可能耗时较长,然而在疫情的情景下,所有的变化都是瞬时的。

写在前面:研究方法

在进行分析之前,先给大家介绍一下疫情冲击的几种研究方法,疫情冲击的研究方法需要与时俱进,历史经验表明,随着疫情演进,相关研究将沿循“三阶段、三方法”的升级脉络。当前,随着新冠肺炎疫情进入高峰期,经济分析亦需从“定性比较法”转向“分项定量法”和“模型预测法”,在现有粗略共识的基础上,进一步优化准确性和时效性。

资料来源:程实博士提供

三种不同研究方法所带来不同的研究结果

研究方法1:定性比较法——与SARS时期比较

2003年受SARS影响,中国GDP同比增速从一季度的11.1%,下滑至二季度的9.1%,其后从三季度开始反弹,全年增速为10%,较上年提升0.9个百分点。

而本次疫情的核心特征,2月23日,国家主席习近平提出两点关键判断,1)这次新冠肺炎疫情,是新中国成立以来在我国发生的传播速度最快、感染范围最广、防控难度最大的一次重大突发公共卫生事件。2)新冠肺炎疫情不可避免会对经济社会造成较大冲击。

资料来源:程实博士提供

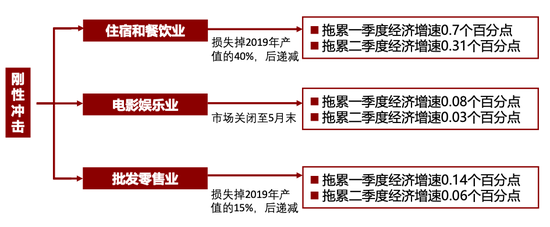

研究方法2:分项定量法——刚性冲击&弹性冲击

刚性冲击:大量线下服务业的消费场景被强制性瓦解,由此产生的需求侧的一次性损失,难以在未来另加以弥补,因此将构成刚性的净损失。这一刚性冲击将延续至二季度,并逐步衰减。主要包括以下几项:

资料来源:程实博士提供

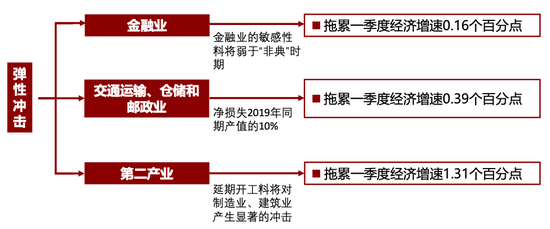

弹性冲击:疫情造成的人员、物资、资金流动不畅,以及返工、开工延迟问题,均将对供给侧产生影响。但是,企业可以通过加急赶工等方式,逐步地弥补产品和服务的供给缺口,并相应化解部分损失。

此类冲击主要显现于一季度,至二季度料将因疫情缓解、企业产能调整而趋近于零。主要包括以下几项:

资料来源:程实博士提供

测算结果:疫情冲击下主要包括两大积极因素,第一个积极因素,互联网经济不仅有望保持稳定,更可能为其他经济部门提供便利性加持,从而对疫情的经济冲击形成“缓冲器”;第二个积极因素,历史经验和学术研究表明,在疫情冲击过后,居民被迫延期的消费需求将集中兑现,工厂赶工扩产,叠加前期刺激政策的滞后影响,通常会推动阶段性的经济反弹。

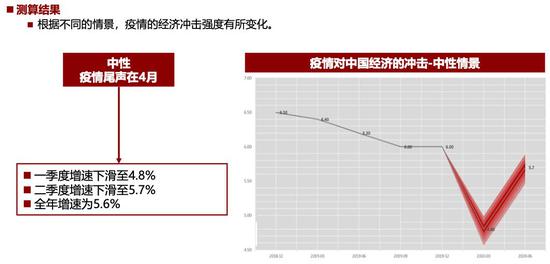

疫情冲击,短期显著,长期有限:在本次疫情发生前,我们对2020年中国经济的季度增速预测依次是6.0%、5.9%、6.0%、6.0%,年度增速预测为6.0%。

在本次疫情发生后,对上述的分项影响进行加总,可以推算出疫情影响下对中国经济的新判断:2020年,季度实际同比增速预计依次是3.6%、5.6%、6.3%、6.3%,全年增速将大概率守住5.6%的底线。

资料来源:程实博士提供

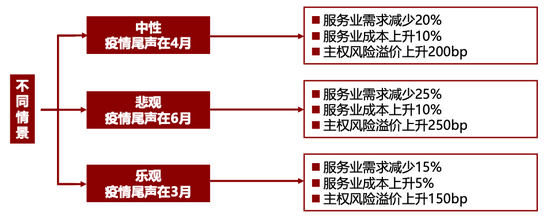

研究方法3:模型预测法:三种情景

采用动态一般均衡模型(DCGE),研究疫情冲击如何一步一步影响经济增长。考虑以下三种不同的情景。

资料来源:AndyZhang(2020)

资料来源:AndyZhang(2020)

短冲击:战疫情 守底线

疫情下的经济走势主要判断为以下三方面:首先,本次疫情将在短期内对中国经济造成较大压力,并且主要在一季度显现;其次,货币政策、财政政策和社会保障政策如果能提早发力,及时舒缓冲击传导,则将实现更好的调节效果、更低的政策成本;最后,疫情冲击不会扭转中国经济长期增长路径。疫情平息之后,增速反弹所打开的短期窗口,以及后续经济增质所培育的长期机遇,将依然值得期待。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;