全球货币政策延续宽松,经济共振到分化,人民币有望升值

海外风险因素分析 中美关税战边际效果减弱

1. 中美关税战边际效果减弱,谈判有望进一步取得进展

自去年中美经贸摩擦开始以来,双方冲突不断升级,超出市场预期。中美关税战给中国出口造成了一定打击,今年前十个月中国出口累计同比负增;但同时也对美国经济产生了明显影响。如果中美关税战持续下去,对美国经济损伤也是非常大的,这主要体现在三方面:

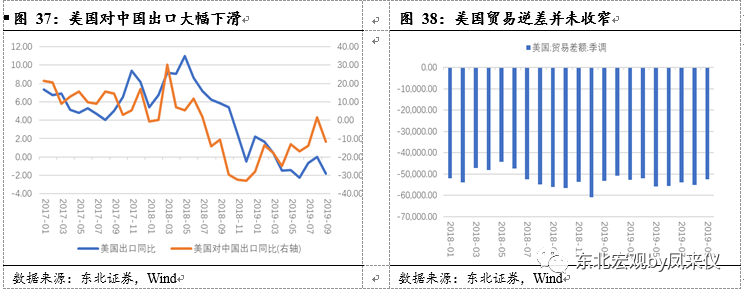

第一,关税战至今对美国出口的损伤是很大的。中美互相加征关税以来,美国对中国出口额大幅下降。受此拖累,去年下半年以来,美国总出口增速也明显下降。美国贸易逆差也并未因关税而收窄。截至今年9月,美国贸易逆差同比增加5.4%。关税使得美国经常账户恶化而非改善。

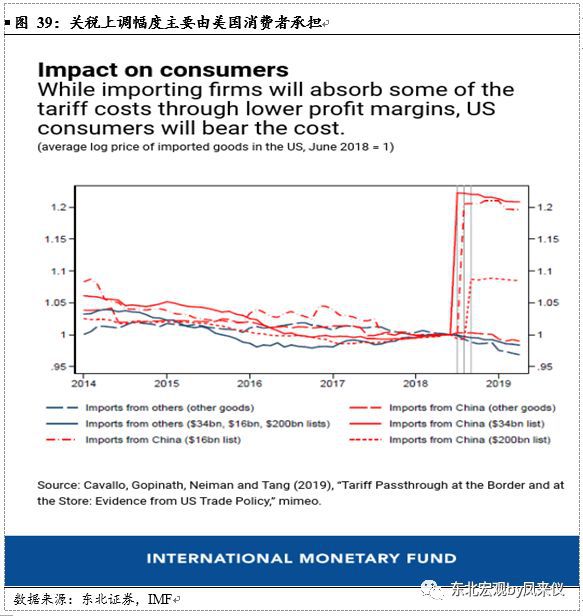

第二,继续加征关税会推高美国通胀水平。此前根据IMF测算,美国对进口自中国的产品加税,其关税上调的成本几乎全部由美国消费者承担。我们的测算结果表明,如果特朗普对中国全部商品加征25%的关税,则给美国通胀带来的提升可达0.6个百分点,这将很大程度上制约美联储的货币政策,特朗普一直期待的持续降息也将化为泡影。

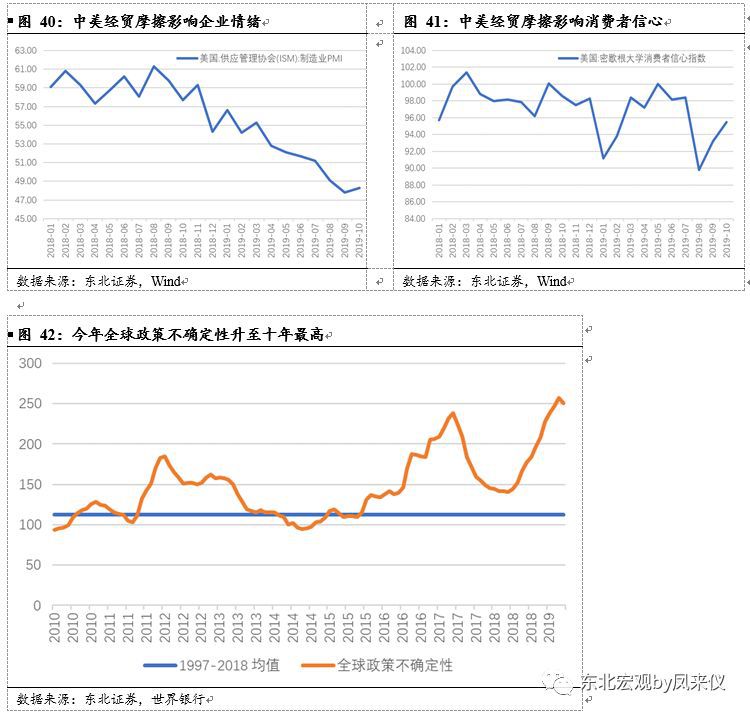

第三,持续的关税战会冲击美国的企业和消费者的信心。今年8月份中美经贸摩擦升级,美国制造业PMI也随之跌破荣枯线,消费者信心指数滑落至今年最低点,而随着中美协商重启,两个指标也相应转好。特朗普的反复不定给企业和市场带来了巨大的不确定性。世界银行的测算显示,今年全球政策不确定性上升至近十年最高,反映出了企业和市场对经贸关税问题的忧虑。

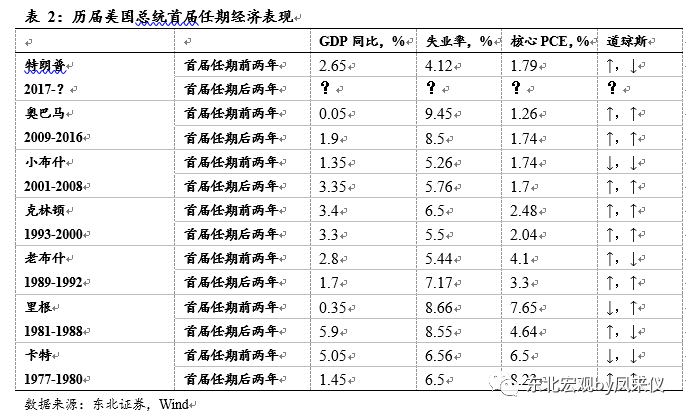

特朗普的核心诉求是明年大选的连任。从卡特总统到奥巴马,我们回顾了特朗普之前6位总统的任期经济表现及任期时间。其中,四位总统获得连任,仅卡特与老布什任一届后结束总统生涯。从经济周期的角度观察,我们发现总统获得连任或者不连任有一些基本的共同特点:第一,获得连任的总统无一例外在两个任期中间大选前后经济处于持续修复的阶段,经济增速在首届任期的后两年均明显高于前两年或者维持高景气,失业率持续下降或者没有恶化;第二,没有获得连任的总统在经济增长上成绩较差,首届任期的后两年与前两年比,GDP增速明显下滑,失业率不降反升或者没有改善。

特朗普在任的前两年,美国经济表现强劲,而今年则增长放缓,明年更加堪忧,这对特朗普而言并不乐观。尤其是特朗普当选后,其主要票仓——农业州和铁锈区地带,并没有明显的改善。对于特朗普而言,达成中美历史性协议对其连任的意义是十分重大的。在中美第十三轮磋商结束后,特朗普不断炫耀的一点就是中国承诺进口更多的农产品。其维护票仓的意图十分明显。

在这一诉求下,如果特朗普此时再度翻脸,大选前能够达成协议的可能性就微乎其微了,这将对其连任造成巨大的打击。所以我们认为中美谈判再度破裂的几率很小。但这并不意味着谈判会一帆风顺。目前已经可以确认,中美协商将分为几个阶段,美方的要求是扩大农产品进口、开放金融市场、汇率问题和知识产权保护问题。中方的底线是取消之前加征的所有关税。

预计关税的取消也将是渐进的,随着中国逐步落实美方的要求,关税也将逐步取消。我们认为美国大选之前中美经贸摩擦再升级的可能性不大。后续几轮的协议将主要围绕知识产权保护和高科技封锁等方面进行博弈。

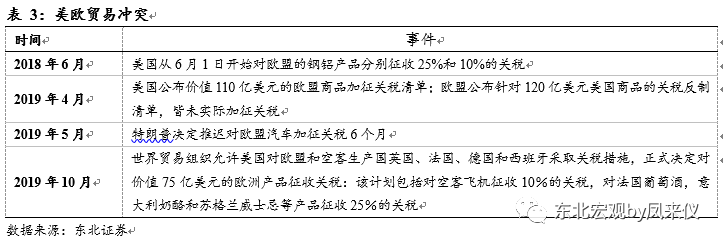

2. 美欧贸易战仍具不确定性

美欧贸易摩擦是明年全球又一大风险因素。此前由于欧盟的主要关注点在于英国脱欧,所以美欧贸易谈判一直被搁置。相比于日本对于美国的步步退让,欧盟的态度显然更加强硬。对待美国的加征关税,欧盟出台了明确的反制清单。

明年1月31日是英国脱欧的最终期限。之后美欧经贸摩擦将成为欧盟对外的主要矛盾。如果双方谈判不顺利、关税战升级,将给明年全球经济造成较大的打击,全球整体经济的回暖时间可能会延后。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;