金融开放最全解析:金融、产业、经济

兴业证券 / 2019-11-06 11:21:07

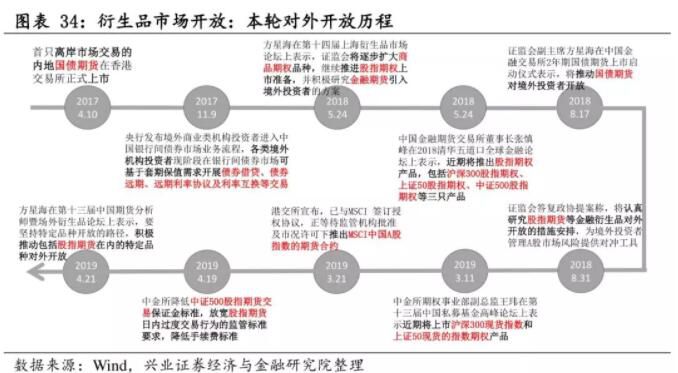

衍生品开放:未来市场仍是一片蓝海,潜力巨大

除了股债之外,衍生品市场也是一个非常大的蓝海的市场,对于未来的开放而言,衍生品市场现在还处在初期。MSCI纳入A股提到20%后,未来在要到什么时候进一步提升?这就需要衍生品市场的配套,所以未来的衍生品市场一定也是大规模的,无论是股指期权期货,还是对冲性的产品,包括交割的周期、互联互动曲线等等,金融开放让我们可以去对冲个股的风险,包括像金融风险、汇率风险等等,有非常多可以做的事情,以下总结了本来金融开放以来的衍生品市场历程。

实际上,MSCI在考量进一步纳入问题时一般会有六方面评测,其中衍生工具的可得性是重中之重。这六方面是:(1)资本管制。资本流动是否相对于其它资本市场有障碍,或者更麻烦;(2)市场制度。包括交易制度,停复牌,涨跌停板,退市制度等等;(3)ESG(环境、社会责任、公司治理)方面的欠缺多大;(4)游资炒作问题。这为长期投资都带来了更大的波动;(5)金融市场工具是否健全。例如汇率工具对冲风险;(6)有指标的是否稀缺。即个股层面,该市场是否拥有一批优质资产。这里还要指出:中国衍生品市场面临的不是“开放还是不开放”或“开放多少”的问题,而是“有没有相应市场和工具”的问题,典型的就是股指期权。

MSCI指出进一步提高纳入因子要看四大改进,尤其是衍生品市场开放。2018年9月到2019年2月底,MSCI全球咨询中各方普遍关系的话题是:虽然海外机构投资者对于MSCI加大扩幅到20%的决定是持广泛的支持态度,超过90%的投资者皆支持进一步扩幅。但MSCI指出:“一步20%之后,会是多少呢?我们没有一个官方的答案!”首当其冲是中国市场对衍生品和对冲工具仍有一些限制。当然,近期也除了一些积极的信号,比如中金所和联交所的动态。

实际上,外汇风险对冲工具方面,中国长期以来享受离岸市场的“工具红利”。在香港、新加坡和伦敦外汇市场上,针对人民币的套期保值产品层出不穷(尤其香港是同时区的)。这一点同印度和韩国构成截然相反的格局:印度没有离岸货币市场,而其在岸货币市场存在限制——例如,外汇交易必须与证券交易挂钩。

衍生品市场开放:未来衍生品市场将会大幅扩容。股指期货是外资常用的衍生工具,尤其在建仓初期。然而,2018全年仅38支内资公募指数基金持有股指期货,占指数基金的7.14%。股指期权更是未来重要的衍生工具,中国的商品市场期权和中国台湾地区的股指期权实质上都只是“基于期货的期权”(option on futures),而目前的上证50ETF其实更像是个股期权,且要实物交割。我们期待的中国版指数期权是沪深300和上证50的指数期权,由此我们可以计算中国版VIX,进一步形成波动率指数衍生品,这项工具一旦被纳入组合,将较大程度地呈现波动平稳的净值曲线。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章