生产和需求循环不畅、有效需求不足成财政收支下降的根本原因

国家金融与发展实验室 / 2020-05-08 12:52:32

1、生产端数据下降幅度小于支出端,预计存货大幅度上升

从生产端数据看,2020年一季度GDP下降6.8%,一二三产业增加值分别下降3.2%、9.6%和5.2%。全国工业产能利用率为67.3%,比上年同期下降8.6个百分点。从支出端数据看,一季度固定资产投资下降16.1%,制造业投资下降25.2%。社会消费品零售总额降低19.0%(网上消费下降0.83%);全国居民人均消费支出比上年同期名义下降8.2%,扣除价格因素,实际下降12.5%。出口(以人民币计价)累计下降11.4%,顺差983亿元,比去年同期减少80.1%。目前公布的生产端数据下降幅度都在个位数以内,支出端数据多数在两位数以上,预计滞后公布的存货数据存在较大幅度上升的可能性。

2、居民就业和收入情况好于消费支出下降幅度,居民消费意愿和消费需求下降

一季度没有出现大规模裁员,就业形势总体平稳。3月份全国城镇调查失业率是5.9%,比2月份降低了0.3个百分点。一季度全国居民人均可支配收入8561元,比上年同期名义增长0.8%,扣除价格因素,实际下降3.9%。全国居民人均消费支出5082元,比上年同期名义下降8.2%,扣除价格因素,实际下降12.5%。鉴于这些数据判断,疫情期间居民储蓄比重会上升。

3、货币供应增长加快和贷款增速放缓印证有效需求不足

3月末,广义货币(M2)余额同比增长10.1%,增速分别比上月末和上年同期高1.3个和1.5个百分点,其中准货币(包括储蓄存款、定期存款和其他存款)同比增长12.2%,比上年同期高1.9个百分点;狭义货币(M1)余额同比增长5%,增速分别比上月末和上年同期高0.2个和0.4个百分点。人民币贷款增长12.7%,比上年同期降低1个百分点。一季度对居民户新增贷款1.2万亿元,比去年减少6000亿元。贷款增速放缓,对居民新增贷款减少;货币供应和储蓄存款增速提高,充分反映了表明疫情防控状态下,货币流通速度降低、居民贷款需求不足和对未来收入的悲观预期。

4、在货币供应增速加快的背景下,CPI和PPI环比负增长加快,凸显有效需求不足

3月份居民消费价格(CPI)涨幅回落,CPI环比由2月上涨0.8%转为下降1.2%,核心CPI(扣除能源和食品)环比连续两个月负增长。整个一季度CPI上涨4.9%,比1-2月份回落了0.3个百分点。疫情全球大流行之后,国际原油需求大幅减少,沙特与俄罗斯限产谈判破裂,原油价格大幅下跌。2020年2月和3月份全国工业生产者出厂价环比分别下降0.5%和1.0%;工业生产者购进价格环比分别下降0.3%和1.1%。

5、财政赤字的乘数作用减弱,赤字规模扩大不能抵消实体经济有效需求不足

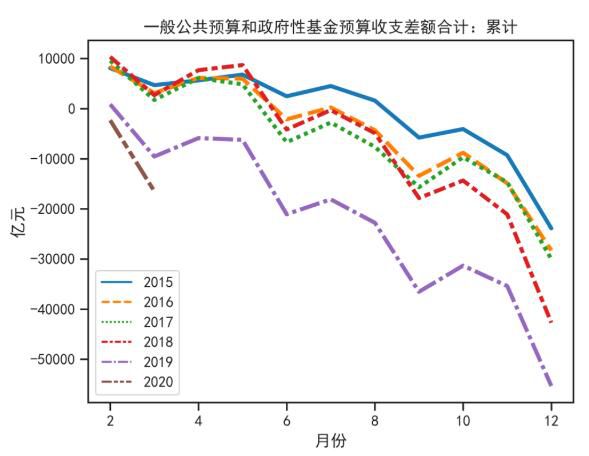

正常年份,财政赤字规模扩大可以促进经济倍数增长。疫情发生后,虽然财政政策扩大疫情防控和救助病患支出,加大“三保”支出力度,加快发行地方政府专项债务,缓收部分企业和个人税收;但是疫情防控阻隔经济活动,一次性财政赤字支出难以带动实体经济后续支出,乘数作用大大降低。2020年一季度,一般公共预算财政收支逆差9300亿元,全国政府性基金预算收支逆差7172亿元,两者合计逆差16472亿元,比去年同期扩大6918亿元。即使财政收支逆差有较大幅度提升,一季度GDP仍比去年同期萎缩11559亿元。

图 一般公共预算财政收支差额和政府性基金收支差额合计

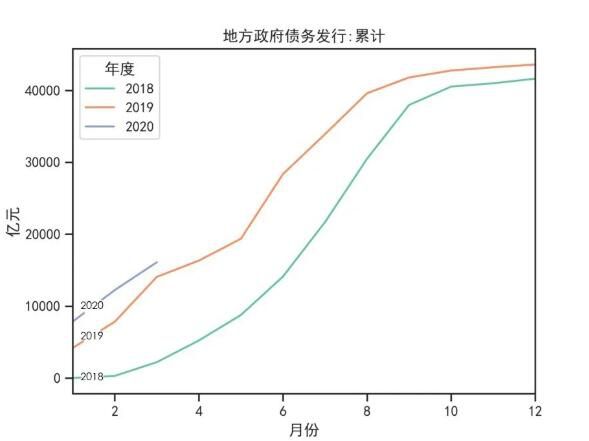

6、一季度地方政府债券加快发行,但增发力度小于2019年一季度

2020年1-3月,全国发行地方政府债券16105亿元。其中,发行一般债券5065亿元,发行专项债券11040亿元;按用途划分,发行新增债券15424亿元,发行再融资债券681亿元。

与2019年一季度相比,2020年一季度增发地方政府债券2038亿元,与2019年相比少增9834亿元。因2020年一季度一般公共预算和政府基金性预算收支差额合计占GDP比重已经上升到12%,地方政府债务的进一步扩张受财政赤字率限制。

图 地方政府债务发行

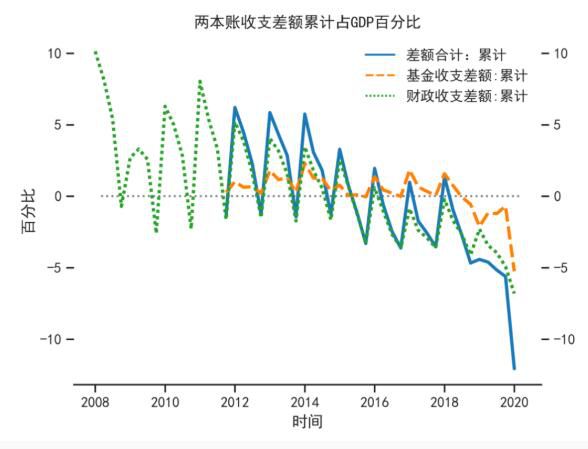

图 财政收支差额占名义GDP比重

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签