深度解析世界经济的负利率时代

林上金 / 2019-11-24 11:06:33

古往今来,借钱要还本付息,这是一件天经地义的事情!!但在今天的许多国家,借款人不仅可以不付息,甚至还要出借人倒贴利息,这就是所谓的负利率现象。负利率直接挑战了传统金融借贷逻辑,将对所有机构和个人的资产配置产生冲击,进而对全社会的经济金融运行产生深远影响。

随着越来越多的国家加入负利率队伍,世界经济也就正式迈入了负利率时代。

一、负利率现象

负利率只是一个笼统表述,其具体可以分为负政策利率、负存贷利率和负债券利率。

1、负政策利率

2008年金融危机之后,有六个经济体央行的政策利率突破了零利率,进入负利率区间。分别是:瑞典、丹麦、欧元区、瑞士、日本和匈牙利。

瑞典是最早进入负利率的国家,2009年7月,瑞典将隔夜存款利率设为-0.25%。此后,负政策利率开始蔓延:2012年7月,丹麦将金融机构在央行的7天存单利率下调至-0.2%;2014年6月,欧洲央行将隔夜存款利率降至-0.1%;2014年12月,瑞士央行宣布将超额活期准备金利率设为-0.75%;2016年1月,日本央行将部分超额存款准备金利率降至-0.1%;2016年3月,匈牙利央行宣布下调隔夜存款利率至-0.05%。

2、负存贷款利率

负的存贷款利率意味着,把钱存在银行要倒贴利息给银行,同样银行放贷给企业或者个人也要倒贴利息!

目前的存款负利率主要针对公司存款或高净值客户存款,因为这类资金规模较大,对银行的清算和支付服务有较高依赖性,就算负利率他们也会继续把一部分钱放在银行。

2019年8月5日,丹麦第三大银行——日德兰银行推出了全球首例负利率按揭贷款,房贷利率仅为-0.5%。随后8月20日,日德兰银行宣布对110万美元以上的存款征收-0.6%的利率。

3、负债券利率

2018年下半年以来,负收益率债券规模快速增加。根据巴克莱全球债券指数,截至2019年10月15日,全球负利率债券规模高达13.4万亿美元,已占该指数下全球债券总规模的26%,并较2018年6月增长了79%。由此可知日本和众多欧洲老牌发达国家为负利率债券的集中区。

二、负利率相关原因

1、负政策利率的原因

为什么这么多国家的货币当局要制定负的政策利率?

2008年金融危机导致主要经济体的利率水平快速下行,而危机的二重冲击(欧债危机)、三重冲击(新兴市场货币动荡),进一步促使利率下降。后危机时代,全球经济周期问题与结构问题交织,贸易保护主义抬头,经济增长乏力,部分国家被迫选择负利率。

各国实施负利率政策主要考虑两个因素:第一、全球贸易摩擦升级,经济增速放缓,通胀水平低于各国央行制定的目标水平,部分地区甚至出现通缩,为了刺激国内投资和消费,只能采取负利率,以促进经济复苏;第二、负利率有助于稳定汇率,降低本币升值压力,刺激出口改善贸易,减缓海外经济对国内经济的冲击。

负的政策利率很大程度上是负存贷款利率和负债券利率的源头,其传导机制大体与正利率相似,负的政策利率将影响货币市场的其他利率,银行间同业拆借利率首先反应,隔夜拆借利率通常会随之落入负区间,而后传导压低中长期政府债券收益率和商业银行贷款利率等。

2、负存贷款利率的原因

贷款负利率主要是因为银行本身就能以负利率筹措资金,例如存款是负利率,或银行能以负利率从金融市场借到钱。另一方面,在资产端,银行之间对于优质贷款资产的竞争增加,带动贷款利率下行,二者共同作用就导致了贷款负利率。

负的存款利率很好理解,由于金融机构间的隔夜存款利率为负,或者金融机构存放央行的超额准备金利率为负,也就是说银行如果存款太多又找不到好的贷款项目将资金投放出去,那么多余的资金放在其他金融机构或者放在央行都是要支付成本。为平衡多余存款的成本,银行就制定了针对部分公司存款或高净值客户存款的负利率政策。

负的存款利率难以扩展到一般储户存款(负利率可能导致这些储户取出存款),因此负利率对银行的资产负债表两端会施加不对称的影响。在资产端银行面临负收益率的压力,而在负债端却难以对零售储户转嫁这种压力,从而造成银行利差收窄,最终影响其盈利能力。

3、投资者投资负利率债券的原因

要倒贴利率的国债和公司债券为什么有人投资?

第一、某些机构必须持有一定规模的高评级债券。高评级债券具有良好的安全性和流动性,部分机构根据外规或内部管理需要,必须持有一部分此类债券,不管其利率是多少。例如银行需要投资部分国债,满足监管上的流动性要求或者将国债作为抵押物在货币市场进行借贷。

第二、投资负利率债券依然可以有收益。部分投资者认为未来负利率债券的收益率还将下行,如果其收益率继续下降,债券价格上升,则卖出后将会带来收益;或者外国投资者认为投资的债券计价货币有升值的空间,例如日本国债,外国投资者认为日元被低估,如果未来日元升值,其投资的日本国债就会产生额外收益。

第三、相对其他资产,债券是收益率相对保险的品种。在经济下行压力较大的情况下,尽管债券的收益率为负,但是相对于股票和大宗商品来说,其表现已经算不错的了,因此仍能得到部分投资者的青睐。

三、负利率的未来

1、经济增长角度看负利率

目前,全球经济下行压力加大,预计美国今年的实际GDP增速仅为2.3%,低于去年的2.9%;中国经济增速也在下行,预计今年全年增速为6.1-6.2%;日本今年的GDP增速预计仅为1%;德国更是濒临技术性衰退。

负利率很大程度上来源于各国央行应对全球经济放缓,那么未来全球经济发展如何?

第一、全球人口增长缓慢,中、美、欧、日的人口增速从1980年的1.3%、1.0%、0.4%、0.7%分别下滑至2018年的0.5%、0.6%、0.0%和-0.2%,日本已出现人口负增长现象;

第二、老龄化问题加重,中、美、欧、日65岁及以上的人口占比分别从1980年的1.7%、11.6%、13.3%和8.9%上升至2018年的11.2%、15.8%、19.9%和27.5%,日本每四个人中就有一名老人;

第三、美欧日等主要经济体的劳动生产率自2005年以来趋势性下滑,2005-2018年劳动生产率同比增速均值仅为2.0%,较1995-2004年的3.8%大幅下滑;

第四、非生产性开支越来越高。随着人口老龄化以及民粹主义兴起,各国政府花费在福利上的开支越来越高。以美国为例,美国政府每年花的钱,主要分成如下图所示的两部分,蓝线是花在促进经济发展上的钱(修路建桥等,容易促进经济增长);黄线是花在各种福利机构上的钱(医保社保等,较难促进经济增长)。由下图可知,从2010年开始越来越多的钱被花在非生产性开支领域,难以促进经济增长!这是全球很多发达国家面临的困境。

上述因素短期内均难以逆转,预计未来负利率现象将进一步扩散,负利率债券规模或继续上升。

2、债务角度看负利率

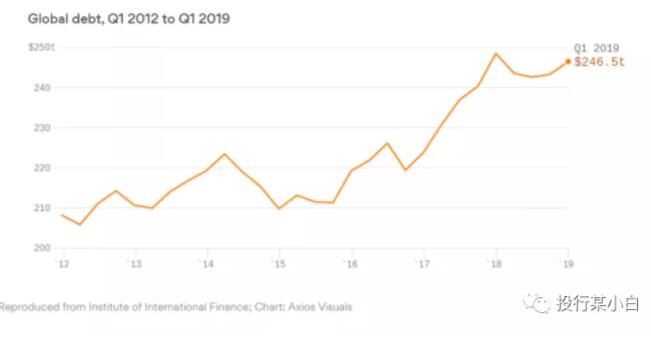

国际金融协会(IIF)最新数据显示,2019年一季度全球债务增加3万亿美元,总额达到246万亿美元!2019年全球债务或将创下逾255万亿美元的纪录高点,若按全球77亿人口计算,人均债务接近3.25万美元。

上图为2012年以来全球债务规模的增长情况。若以世界银行公布的2018年全世界GDP总量85.79万亿计算,全球逾255万亿美元债务规模,相当于全世界经济总量的3倍!

从债务增速上看,2019年相比2018年末预计债务增加了12万亿美元,增速为5%。

但经合组织(OECD)在11月21日发布的全球经济前景展望报告显示,2019年全球经济增速预期为2.9%;联合国贸发会议发布的《2019年贸易和发展报告》显示,2019年全球经济增长率将从2018年的3%降至2.3%。

若以最乐观的情形估计,2019年全球经济增速为3%,那么全球经济增长速度远远赶不上债务增长速度。如果再考虑二者的绝对规模,由于全球债务规模是全球经济规模的三倍,那么全球经济增长的绝对速度更是远远低于全球债务的绝对速度。具体来看,2019年全球债务增加了12万亿美元,但以最乐观的全球经济增速3%计算,全球2019年GDP也才增加了2.57万亿,基本就是一个零头。

那么,在全球债务规模增速如此之快的情况下,如果再考虑这些债务的利息呢???未来拿什么来还?经济增长如此乏力,貌似只能不断印钞票了!但一直印钞票也不是办法啊,怎么办?负利率似乎成为唯一的出路。

如果从更宏观的角度来理解,负利率可以看成生产盈余不足情况下债权人和债务人之间博弈后的妥协方案,债务人所背负的债务规模越滚越大,已经到了不可持续的境地,在此情况下,债权人给予必要的妥协似乎就是必然的了,否者就是全面崩盘。

这种博弈会通过复杂的经济金融机制,最终体现为负利率。

负利率的好处,就是能让政府与企业顺利规避债务兑付违约风险,但债权人为此所付出的代价,却是用很低的投资收益承担极高的债务违约风险。

全球债务规模激增与负利率环境正构成一种“恶性循环”,一面是越来越多金融机构、投资人和存款人不愿为负利率倒贴本金,另一面是政府与企业迫切希望以负利率筹集更多资金以规避被债务压垮。

这是一场前所未有,令人绝望的博弈,他最终将世界引向何处?世界经济沉重的债务负担真的能最终顺利化解么?

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签