宏观经济数据观察【2019年11月】

子煊投资笔记 / 2019-11-03 13:18:06

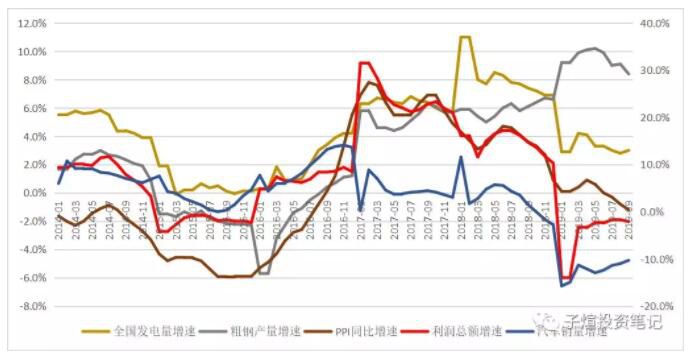

总量指标

五大总量指标呈现不同的趋势,其中PPI和发电量持续下行,暗示经济尚未触底。粗钢产量增速放缓回落。企业利润和汽车销量虽然下滑幅度收窄,开始走平企稳向上,但目前增速仍然为负。

总体来看,宏观经济确实似乎有见底的可能性,但目前从各个指标数据来看,见底预期并不一致。

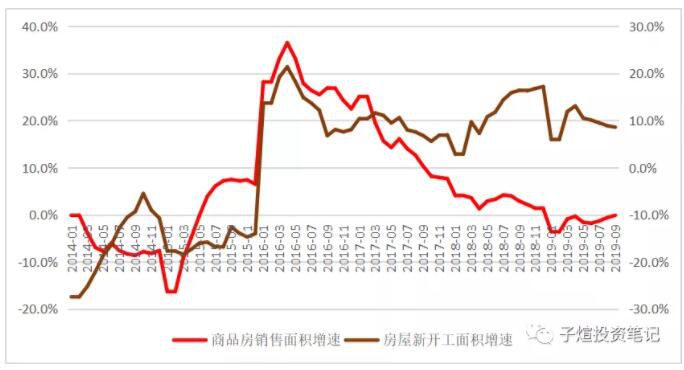

地产观察指标

从2017年初,房地产行业的销售和新开工增速开始出现了明显的剪刀差,销售增速持续放缓,新开工面积却持续高增长。这将带来什么问题呢?房地产产业链分上下游,上游以原材料为主,下游是后地产产业链。新开工增加,销量下滑,导致上下游产业链的景气度并不一致。以水泥和钢材为例,房地产新开工增速持续高增长,这些行业都比较好过,观察上面的数据,粗钢产量增速明显超过经济增速的大增。

实体经济流动性观察指标

社会融资增量增速从今年1-3月达到最高后,增速一直在放缓,时至今日,累计同比已从今年1月的50%下跌至9月的22%,流动性收紧的趋势依然在延续。

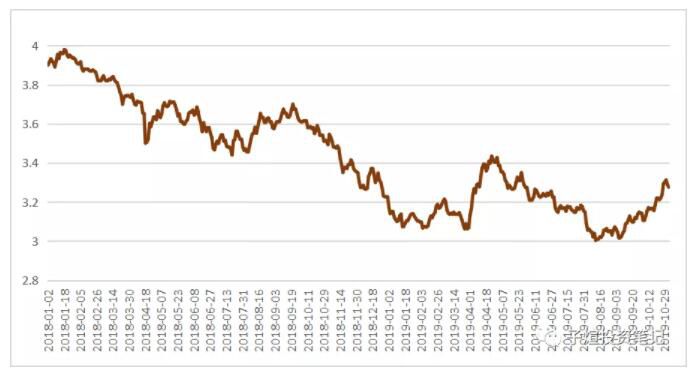

金融系统流动性观察指标

如图截取2018年1月到今年近2年的利率数据,可以明显看出,从今年9月初以来,利率持续上行,流动性缓慢收紧,目前利率接近3.3%,与年初四月份利率最高点3.4%一步之遥,流动性偏紧。

总结

从总量指标来看,总量指标略有分歧,最重要的PPI和工业企业利润增速仍然下行,经济仍然存在下行动能,但一些指标如工业增加值增速、社会消费总量增速和汽车销量已经初露回暖迹象,总体来看,经济存在年底见底的可能性,但即使见底,出现强复苏的可能性不大。

从房地产角度来看,在地产打压政策的影响下,地产销售依然萎靡,房地产销量增速同步下降幅度收窄,但仍然未出现强复苏的特征,上游投资增速较快,但下游销售放缓,带来的是上游景气度较高,中游地产商日子并不好过,下游后地产周期产业链景气度持续低迷。

从流动性角度来看,实体经济和金融流动性均较差,流动性持续收紧,对于风险资产价格的影响较大,尤其对那些短期业绩无法兑现,长期想象力丰富的个股,影响较大,比如国产芯片、国产软件等等,这些公司都有长期想象空间大,短期业绩无法兑现,估值偏贵的特点。至于周期和消费,可能表现好于相对风险更大的资产。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签