银保监会商业保理企业监管通知简评:完善“类金融”机构监管规则

兴业研究 / 2019-11-03 12:26:42

陈昊 兴业研究分析师

何帆 兴业研究分析师

摘要

10月31日,银保监会发布《关于加强商业保理企业监督管理的通知》(以下简称《通知》)。

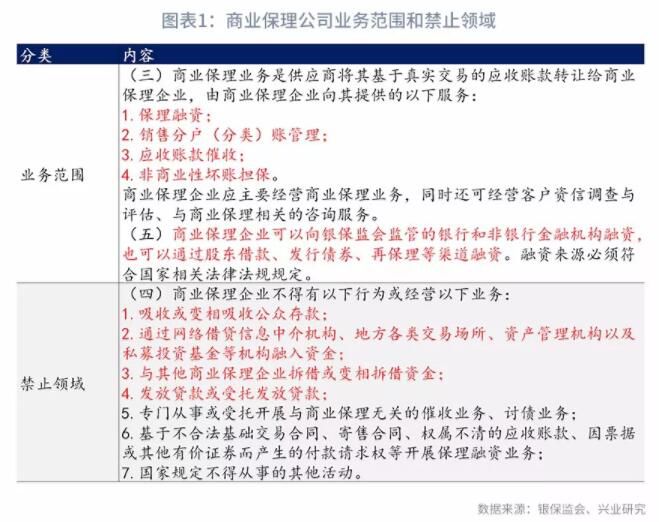

《通知》明确商业保理的业务范围,主要包括保理融资、销售分户(分类)账管理、应收账款催收和非商业性坏账担保,但不包括发放贷款或受托发放贷款。

《通知》明确商业保理企业的融资渠道,商业保理企业可以向银行和非银金融机构融资,但是否属于同业融资仍需要进一步明确;商业保理企业不得吸收存款,不得通过各类资管机构和地方交易所募集资金,商业保理企业之间不得互相拆借资金。

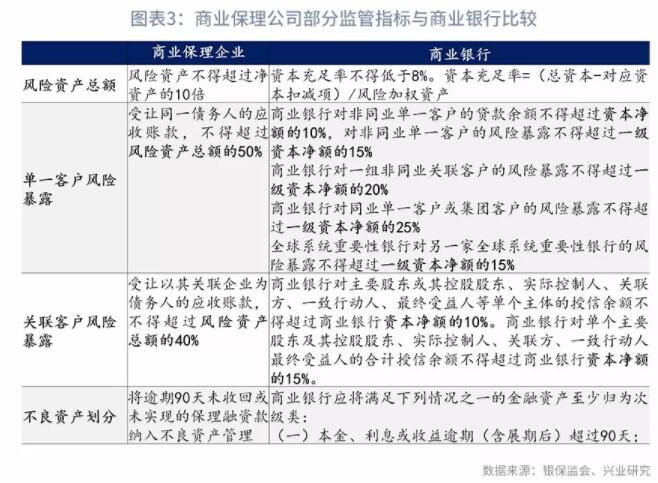

《通知》对于商业保理企业风险资产总额、关联企业风险暴露、单一客户风险暴露、风险准备金等方面提出了明确的监管指标要求。这些指标在参考商业银行相关监管指标的基础上,结合保理企业特点进行了调整。此前商务部在《关于商业保理试点实施方案的复函》(商资函[2012]919号)中仅对风险资产与净资产比例进行要求,而《通知》则在此前的基础上,进一步增加了单一客户风险暴露、关联客户风险暴露、准备金计提以及不良资产管理方面的要求。

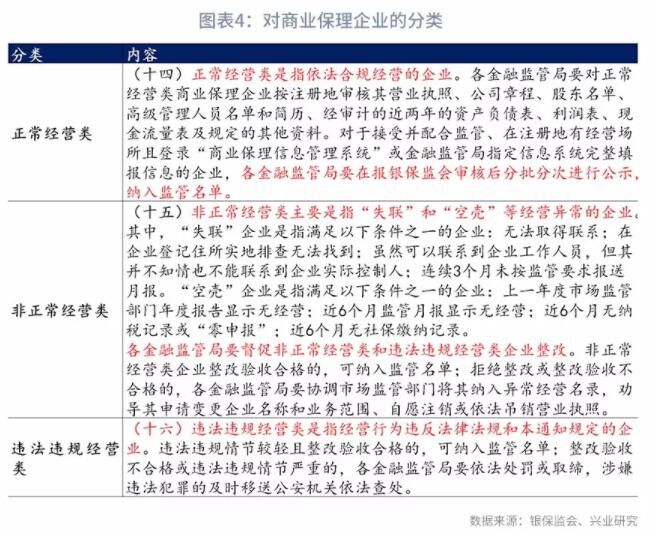

《通知》将存量商业保理企业划分为正常经营、非正常经营和违法违规经营三类,实施分类处置。与此同时,监管部门设定了2020年6月前完成存量商业保理企业清理规范工作的要求。

事件

10月31日,银保监会发布《关于加强商业保理企业监督管理的通知》(以下简称《通知》)[1]。

此前,2018年5月14日,商务部发布《关于融资租赁公司、商业保理公司和典当行管理职责调整有关事宜的通知》(商办流通函〔2018〕165号),明确将融资租赁、商业保理、典当行等“类金融”机构监管权划转银保监会。

一、明确商业保理的业务范围和禁止领域

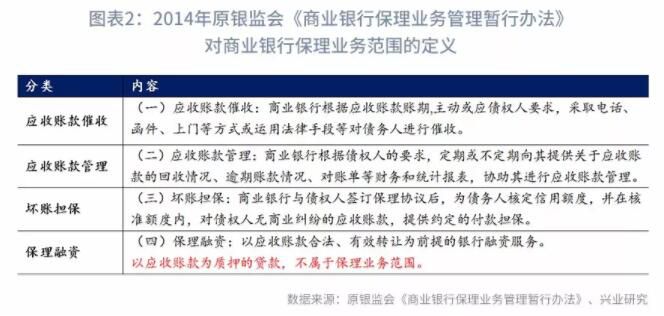

明确商业保理的业务范围,主要包括保理融资、销售分户(分类)账管理、应收账款催收和非商业性坏账担保,但不包括发放贷款或受托发放贷款。本次《通知》规定商业保理的业务范围主要包括:“1.保理融资;2.销售分户(分类)账管理;3.应收账款催收;4.非商业性坏账担保。”同时在禁止业务领域中指出商业保理企业不得“发放贷款或受托发放贷款”。这与2014年4月10日原银监会《商业银行保理业务管理暂行办法》(以下简称“《暂行办法》”)对商业银行保理业务范围的规定基本一致,《暂行办法》规定商业银行的保理业务主要包括“应收账款催收、应收账款管理、坏账担保和保理融资”,也规定“以应收账款为质押的贷款,不属于保理业务范围”。

明确商业保理企业的融资渠道,商业保理企业可以向银行和非银金融机构融资,但是否属于同业融资仍需要进一步明确;商业保理企业不得吸收存款,不得通过各类资管机构和地方交易所募集资金,商业保理企业之间不得互相拆借资金。本次《通知》规定:“商业保理企业可以向银保监会监管的银行和非银行金融机构融资,也可以通过股东借款、发行债券、再保理等渠道融资”,但是,应当指出的是,尽管商业保理企业被划归银保监会监管,《通知》并未指明商业保理企业属于金融机构,商业保理企业向商业银行的融资是否属于同业融资,仍需要进一步明确。此外,在《通知》规定的禁止业务领域中,要求商业保理公司不得“吸收或变相吸收公众存款;通过网络借贷信息中介机构、地方各类交易场所、资产管理机构以及私募投资基金等机构融入资金;与其他商业保理企业拆借或变相拆借资金”,即融资渠道不得包括吸收存款、不得通过各类资管机构和地方交易所募集资金、不得从其他商业保理公司融资。

二、提出对商业保理企业的监管指标

《通知》对于商业保理企业风险资产总额、关联企业风险暴露、单一客户风险暴露、风险准备金等方面提出了监管指标要求,在参照商业银行相关监管指标设置的基础上,结合保理企业特点进行了调整。具体为:一是对于风险资产总额的限制,要求“风险资产不得超过净资产的10倍”。这一要求是对2012年商务部发布的《关于商业保理试点实施方案的复函》(商资函[2012]919号)要求的重申。虽然《通知》中多次使用风险资产总额指标对商业保理公司相关业务的规模进行限制,然而《通知》并未明确商业保理企业如何计算“风险资产”指标。此前,天津市地方金融监督管理局于2019年4月24日曾发布《天津市商业保理试点管理办法(试行)》(津金监规范〔2019〕1号),其中指出“风险资产(含担保余额)按企业的总资产减去现金、银行存款、国债后的剩余资产总额确定”。虽然,《通知》中所指的风险资产计算方法是否与天津市金融监管局文件相同尚待明确,不过《通知》中对于风险资产与公司净资产的比例限制与天津市金融监管局一致。二是限制单一客户风险暴露,要求“受让同一债务人的应收账款,不得超过风险资产总额的50%”,以此避免商业保理企业由于对单一客户业务集中度较高可能产生的风险。值得注意的是,无论是单一客户风险暴露,还是关联企业风险暴露,商业保理企业的限制指标均以风险资产的一定比例为标准,这不同于《商业银行大额风险暴露管理办法》中要求商业银行以一级资本净额的一定比例为标准的做法。银保监会在答记者问中解释:“考虑到实践中有大量企业集团设立的商业保理企业,客户集中度和关联交易比例较大,《通知》以风险资产作为相关指标的计算分母。”三是限制关联企业风险暴露,要求“受让以其关联企业为债务人的应收账款,不得超过风险资产总额的40%”。四是严格要求不良资产管理,要求“将逾期90天未收回或未实现的保理融资款纳入不良资产管理”。这一标准与此前银保监会对于商业银行金融资产风险分类标准要求相同,银保监会于2019年4月30日发布的《商业银行金融资产风险分类暂行办法(征求意见稿)》指出,“本金、利息或收益逾期(含展期后)超过90天的金融资产”应至少归为次级类。五是严格风险准备金计提最低额度,要求“计提的风险准备金,不得低于融资保理业务期末余额的1%”。这无疑将加大商业保理公司的资金压力,同时限制商业保理公司业务总规模的大小。

应当指出的是,此前商务部在《关于商业保理试点实施方案的复函》(商资函[2012]919号)中仅对风险资产与净资产比例进行要求,指出“商业保理公司开展业务时风险资产不得超过公司净资产10倍”。而《通知》在此前风险资产总额限制的基础上,进一步增加了单一客户风险暴露、关联客户风险暴露、准备金计提以及不良资产管理方面的要求。

三、对存量商业保理企业进行清理

根据银保监会的答记者问披露的数据,“据排查统计,截至2019年6月末,全国已注册商业保理企业12081家,较2018、2019年初分别增加4222家和540家;全行业注册资金8487亿元,较2018、2019年初分别增加1117亿元和457亿元”。可以看出,最近两年,商业保理企业的数量经历了快速的增长,本次《通知》要求,要对存量的商业保理企业进行分类,根据分类分别处置。

《通知》将存量商业保理企业划分为正常经营、非正常经营和违法违规经营三类,实施分类处置。《通知》将商业保理企业进行了分类,其中,正常经营类是指依法合规经营的企业,非正常经营类主要是指“失联”和“空壳”等经营异常的企业,违法违规经营类是指经营行为违反法律法规和本通知规定的企业;对于正常经营类企业,《通知》要求金融监管局对其营业执照和财务报表等资料进行审核并填报,经公示后纳入监管;对于后两类,非正常经营类和违法违规经营类的企业,《通知》要求金融监管局要对其督促整改,整改验收合格的,可以纳入监管名单,否则根据具体情况,依法处罚、吊销营业执照或移送公安机关。与此同时,监管部门设定了2020年6月前完成存量商业保理企业清理规范工作的要求。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签