金融:社融信贷均超预期改善

国际货币研究所 / 2019-11-03 11:57:05

(1)社融增速持续企稳

9月新口径下新增社融2.27万亿,同比多增1383亿元,环比多增2550亿,主要是因为企业信贷以及表外非标的改善。9月份新增人民币贷款同比多增3354亿元,而非标同比少减1764亿元,非标修复主要是由于委托贷款同比少减1411亿元。而由于今年专项债的提前发行,9月份专项债净融资2194亿元,同比少增5195亿,成为社融的拖累。9月起,人民银行进一步完善“社会融资规模”中的“企业债券”统计,将“交易所企业资产支持证券”纳入“企业债券”指标,但该口径的调整对社融影响有限,9月企业债券融资同比多增1595亿元。

(2)企业贷款结构改善

9月新增人民币贷款1.69万亿,同比多增3069亿元,环比多增4800亿元,9月社融和人民币贷款均超预期,且贷款结构持续改善。具体来看,9月居民部门新增人民币贷款7550亿元,其中长贷4943亿元,与9月份房地产销售回暖相对应;而新增企业贷款1.01万亿,同比多增3341亿元,是贷款增加的主要推动。同时企业贷款结构亦有所改善,9月企业中长期贷款5637亿元,同比多增1837亿,一方面与银行季末冲量有关,另一方面也与LPR改革下预期贷款利率将下行,银行提前房贷有关。

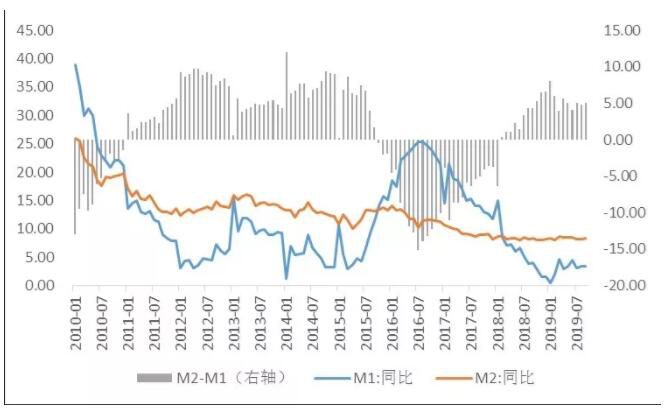

(3)M2-M1剪刀差扩大,经济活力仍弱

9月M2同比增长8.4%,较上月继续小幅回升;M1同比增长3.4%,与上月持平。M2增速的小幅主要是央行9月进行降准后货币乘数的改善,同时财政加大资金投放。9月新增存款7,193万亿,同比少增1,709亿,其中居民存款和企业存款同比多增2149亿和1804亿元,而财政存款减少7026亿元,同比多减3553亿元。M2-M1剪刀差扩大表明实体经济活力仍弱,企业投资意愿不强。

图2:M2-M1剪刀差扩大

数据来源:Wind,IMI

总体来看,9月信贷、社融均超预期增长,且信贷结构亦有所改善,前期逆周期调节政策取得一定成效,但M2-M1剪刀差扩大,表明实体经济活力仍弱。展望四季度,我国货币政策或仍将保持稳健,地方债前三季度放量发行导致四季度承压,但考虑到专项债加码,地方若提前发行部分明年额度,或对社融继续形成推动;同时在LPR的改革下,商业银行或加大信贷的投放,虽然四季度面临着非标集中到期且非标压降趋势未变,但整体来看,不必对四季度社融悲观。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签