招银评美国Q3实际GDP:消费投资分化加剧,未来经济将趋势性放缓

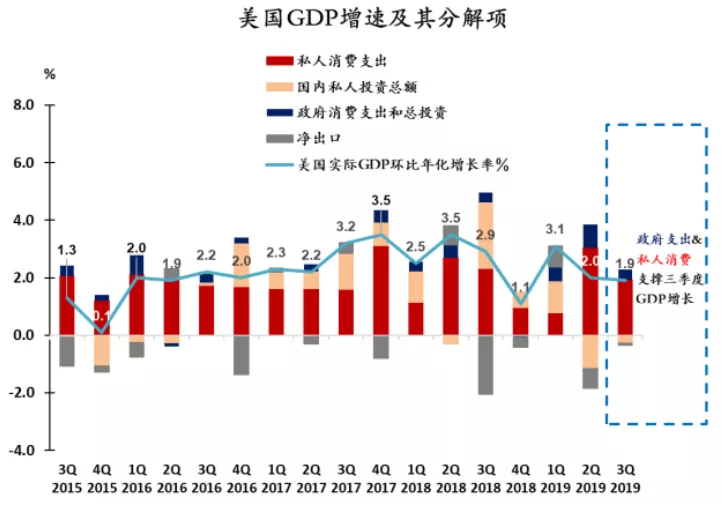

10月30日美国经济分析局公布,美国三季度实际GDP季调年化增速由前值2.0%略放缓至1.9%(初值)。美国三季度实际GDP季调年化增速较前值小幅放缓0.1pct至1.9%,高于市场普遍预期的1.6%和我们此前预期的1.7%。这主要得益于私人消费支出展现出的较强韧性,政府支出和住宅相关投资也对GDP增长有积极贡献,而商业投资、净出口和库存则继续拖累整体经济。

图1:2019Q3美国GDP增速超预期

资料来源:WIND、招商银行研究院、招银国际证券

一、支撑因素:私人消费、政府开支和住宅类投资

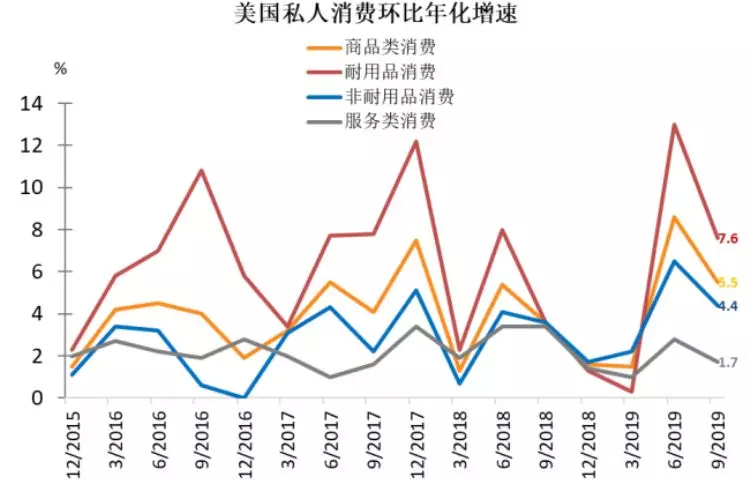

私人消费在三季度的年化增速为2.9%,虽较二季度4.6%的超高增速有所回落,但增长仍旧稳健,拉动GDP增长1.93个百分点,对GDP增速的贡献再次超过100%。其中耐用品消费支出增长了7.6%,较二季度13%的五年最高值有所回落,非耐用品消费支出攀升4.4%(前值6.5%),服务支出也稳健增长1.7%(前值2.8%)。近期美国消费者信心指数有所波动、但总体仍处于较高水平,预计在未来一至两个季度,占美国经济约七成的私人消费仍将颇具韧性,在制造业萎缩、商业投资下行的背景下,其作为美国经济“压舱石”的角色将进一步凸显。

图2:消费成为“压舱石”

资料来源:WIND、招商银行研究院、招银国际证券

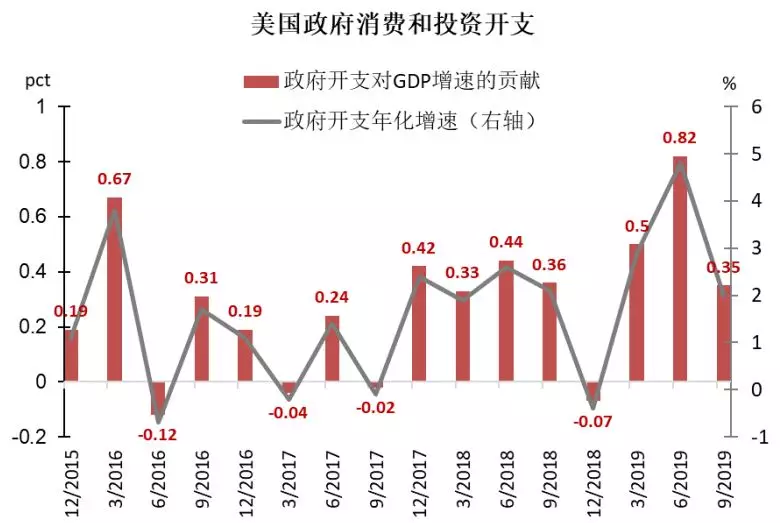

三季度美国政府开支增长2.0%(前值4.8%),拉动GDP增长0.35pct,低于二季度0.85pct的贡献,与我们此前判断的“下半年政府支出增速放缓”一致。

图3:政府开支支撑美国经济增长

资料来源:WIND、招商银行研究院、招银国际证券

此外,住宅类投资支出的回升是另一个增长亮点。在连续六个季度的萎缩之后,住宅投资在三季度大幅反弹5.1%,为GDP增长贡献了0.18pct。由于美国私人住宅市场对抵押贷款利率高度敏感,预计目前极低的房贷利率将继续支撑美国私人房地产市场。

二、拖累因素:商业投资、贸易和库存

美国经济在三季度受到多重负面因素的拖累,包括全球经济同步放缓、贸易纠纷的反复、财政刺激效果减退,通用汽车罢工以及波音737 Max飞机停飞等,特别是贸易政策的不确定性。

商业投资在三季度大幅下滑3%,为近四年来最大跌幅,拖累GDP增速0.4pct之多。许多公司考虑到不明朗的贸易关系前景而对重大商业投资和计划犹豫不决甚至取消。

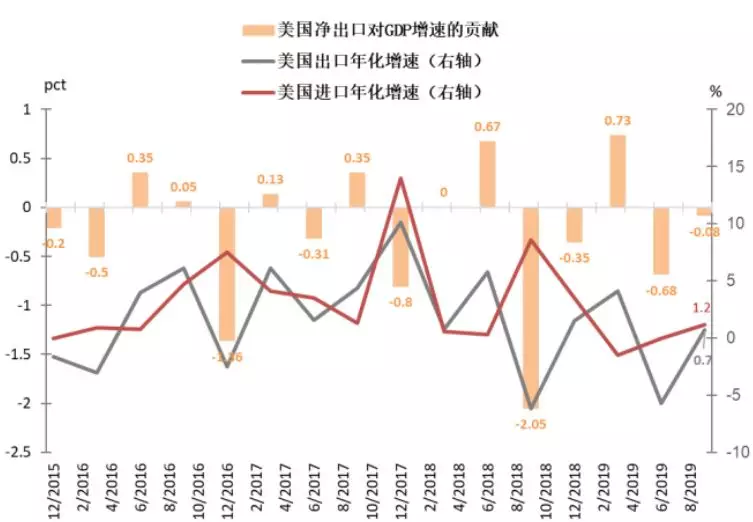

贸易方面,三季度美国进口年化增速为1.2%,略超出口仅0.7%的增速,导致净出口拖累GDP增速0.08pct,比二季度0.68pct的拖累幅度有所收窄。

图4:贸易摩擦下净出口拖累美国经济增长

资料来源:WIND、招商银行研究院、招银国际证券

由于全球经济疲软、美元走强和关税提高,外部对美国制造产品的需求萎缩,使得库存变动拖累三季度GDP增速0.05pct。

三、前瞻:美国经济将趋势性放缓,但衰退风险有限

美国三季度GDP数据显示,美国经济仍在趋势性放缓,但也不应低估其经济基本面的韧性,短期内陷入经济衰退的风险并不高。

未来一段时间,“强消费和弱投资”都将是美国经济增长结构的主旋律,两者分化加剧对经济前景构成显著下行风险。衰退的制造业和快速下滑的商业投资可能会进一步向私人消费领域蔓延,这将决定美国本轮经济扩张还能持续多久。目前美国政府正在通过积极推进贸易谈判、在国内进行关税商品排除等方式降低关税对美国经济的影响。

我们预计在私人消费支撑下,2019年美国经济仍有望实现2.3%左右的增长,而2020年经济增速将回落至2%以下。两项主要的不确定因素在于中美贸易关系以及美国的货币和财政政策刺激力度。若中美贸易谈判进一步缓和,商业投资或将改善,美国出现经济衰退的可能性也将降低。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;