10-11月宏观数据预览:CPI明显上升;增长指标低位暂稳

中金宏观 / 2019-10-30 13:58:25

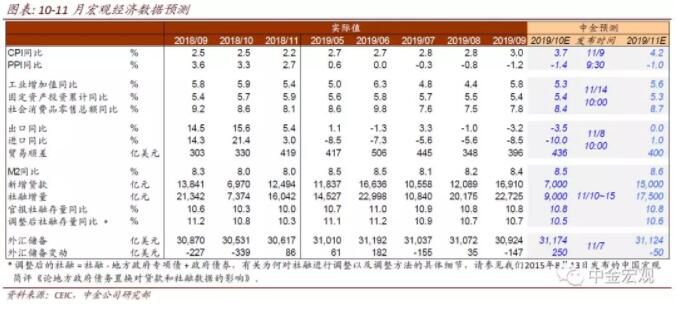

我们预计,10月最值得关注的宏观数据可能是CPI——我们预计CPI将从9月的3%跳升至3.7%[1]。10月工业增加值增速可能维持在5-5.5%的水平,显示总增长环比可能在7-8月快速下跌后进入“盘整期”。名义社零增速随CPI走高而上升(但实际零售量增速未必上行),与中金CMI 10月初值的预测方向一致[2]。货币信贷方面,官报社融增速可能持平,新增人民币贷款可能与去年10月大体相当。

10月工业增加值同比增速可能维持在5.3%左右的水平、对比9月的5.8%和7-8月的4.8%、4.4%。11月工业同比可能上升至5.6%。高频数据显示,部分受低基数提振,10月至今6大电厂日耗煤量同比增速从9月的5.2%上升至19.7%。此外,考虑到10月工作日天数同比多一天、工作日效应可能提振工业增速。另一方面,高炉、半钢胎、水泥企业开工率低于去年10月。综合考虑,我们预计10月工业增速维持在5.3%左右。同时,随着基数进一步下行,11月工业增速可能进一步上升。

10月月报名义固定资产投资(FAI)同比增速可能微升至5%-5.5%,隐含1-10月累计名义固定资产投资同比增速可能持平于5.4%。而11月FAI增速可能有所回落。在此,我们照例重申,这里预测的统计局月报的FAI增速旨在表达我们对于其潜在趋势的一些判断,但实际公布的数值可能有一定程度的“失真”[3]。分行业来看,我们预计基建投资同比增速可能小幅加快。近几个月基建投资相关指标有所改善,挖掘机与重卡销量有所回升、水泥价格走高。房地产投资增速趋缓。土地成交等领先指标仍然疲弱,而此前地产相关政策收紧的滞后影响可能逐步显现。此外,鉴于工业企业盈利增长低迷、中美贸易摩擦不确定性犹存,我们预计短期内制造业投资增长仍然乏力。

受CPI上涨推动,10月名义社会消费品零售总额增速可能从9月的7.8%上升至8.4%,而零售“量”增长可能不加速。而11月可能在基数走低和CPI上行的推动下继续上升。高频数据显示,10月前3周乘用车销量同比增速为-13%,与9月同期相当。此外,整体CPI大幅上升或将拉动名义社零增速(请参见我们后文对于CPI的预测)。另一方面,10月至今30大中城市商品房成交面积同比增速从9月的10.8%回落至5.1%(虽然仍高于7-8月的增速),可能在一定程度上拖累房地产相关品类的消费增长、而地产相关品类消费增速9月有所加快。综上所述,我们预计名义社零增速10月有所上升。

10月出口同比增速可能大体持平于-3.5%,而进口同比增速可能进一步放缓至-10%(分别对比9月的-3.2%和-8.5%,均为美元计价)。发达国家的PMI数据显示,全球制造业周期低位暂稳。此外,中美贸易谈判在多方面取得初步进展,虽然实质性的协议可能要到11月中旬的APEC会议期间才能达成。同时,高基数效应可能压制进口增速。基于我们对进出口增速的预测,我们预计10月贸易顺差可能达到436亿美元。我们预计,鉴于基数走低,11月进出口增速可能都将显著上升。

我们预计,10月CPI明显上升,而PPI同比跌幅进一步扩大——CPI可能从9月的3.0%跳升至10月的3.7%,并且11月破“4”;PPI可能从8月的-1.2%下跌至-1.4%,而低基数效应则将于11月提振PPI至-1.0%左右。10月食品通胀继续攀升。10月至今,农业部和商务部的食品价格分别环比上涨2.5%和5.8%(对比9月0.9%和6.2%的环比涨幅),食品价格同比涨幅可能继续扩大。与此同时,10月工业品与大宗商品价格涨跌互现。我们预计非食品CPI和PPI月环比大体持平。10月PPI可能仍受高基数影响而走低,但随着高基数效应消退,11月PPI可能有所恢复。

10月,央行报的社融存量同比可能持平,但政府债净发行偏慢、我们计算的调整后社融[4]存量同比增速可能相比于9月下降约0.2个百分点。我们预计10月新增人民币贷款可能为7000亿元,(最新口径下的)新增社融可能在9000亿元左右。同时,10月M2同比增速微升至8.5%。新增人民币贷款可能与去年10月大体相当。从银行资产端看,官报社融增速或将持平,而我们计算的调整后社融增速或将放缓、主要由于政府债净发行相比去年10月明显收缩——10月新增社融的非贷款项可能为2000亿元左右、较去年同期略有扩张。虽然地方专项债净发行下跌,但信用债和ABS发行有所上升。同时,10月非标融资余额可能仍将收缩,但同比降幅可能小于去年同期。

我们预计10月外汇储备可能上升250亿美元至3.12亿美元附近。10月至今,美国长端国债收益率小幅上升约9个基点,可能略压低外储的估值水平;但同期美元指数大幅下跌1.76%,推升外储估值。综合来看,我们预计10月外储将有所上升。

整体CPI快速上行,虽然完全由猪肉供给“冲击”所致[1],但仍难免不对货币宽松空间形成一定的“软约束”。由此看,短期内不排除肉类价格上升“挤出”其他消费品与工业品购买力及议价能力的可能性。3季度增长再下一个台阶,但近期中美贸易磋商取得一定的进展,10月景气度综合指标似有低位暂稳之势。然而, CPI快速上行可能成为接下来市场关注的焦点。虽然此次CPI上升完全由单一品类的供给扰动(猪肉)推动,但考虑到猪肉在我国蛋白质类(包括水产品和蛋类)食品消费占比接近一半、在CPI中权重达到2.4%,猪肉价格同比翻倍有余、难免推高整体CPI。理论上,货币政策应当着眼于需求侧、而不应受供给扰动制约(生猪存量同比大跌4成),但考虑到CPI已有7-8年未曾接近“4字头”,货币政策完全忽视整体CPI走势也并不现实。短期内,货币政策,乃至一定程度上、财政政策宽松的节奏都可能将受到一定影响。如果总需求扩张不加速,一定意义上说,肉类食品大幅涨价短期内可能“挤出”其他产品的购买力。再者,从自上而下的角度分析,如果CPI上行抑制货币宽松的空间,那么加权平均的通胀动能仍将处于低位——即CPI过快上升可能一定程度上意味着PPI将面临更大的下行压力。

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签