全球宏观经济态势每周观察【2019.10.21~2019.10.27】

本期摘要

政经聚焦

美 国

美国将对中国3,000亿美元征税清单产品启动排除程序

欧 洲

英国“脱欧”一波三折,首相约翰逊寻求提前举行大选

欧洲央行维持关键利率不变,央行行长卸任前仍坚持宽松政策

日 本

日本10月制造业PMI初值降至48.5,创三年多以来最差表现

新兴市场及其他国家

加拿大总理特鲁多赢得大选,将组少数政府

韩国第三季度GDP环比增长低于预期

智利暴力示威持续升级,总统道歉宣布改革措施

土耳其承诺“永久停火”,特朗普宣布解除对土制裁

土耳其央行降息250个基点至14%

国家主权评级动态

标普上调希腊主权长期本、外币信用级别至“BB-/ BB-”

主要经济体利率及汇率走势

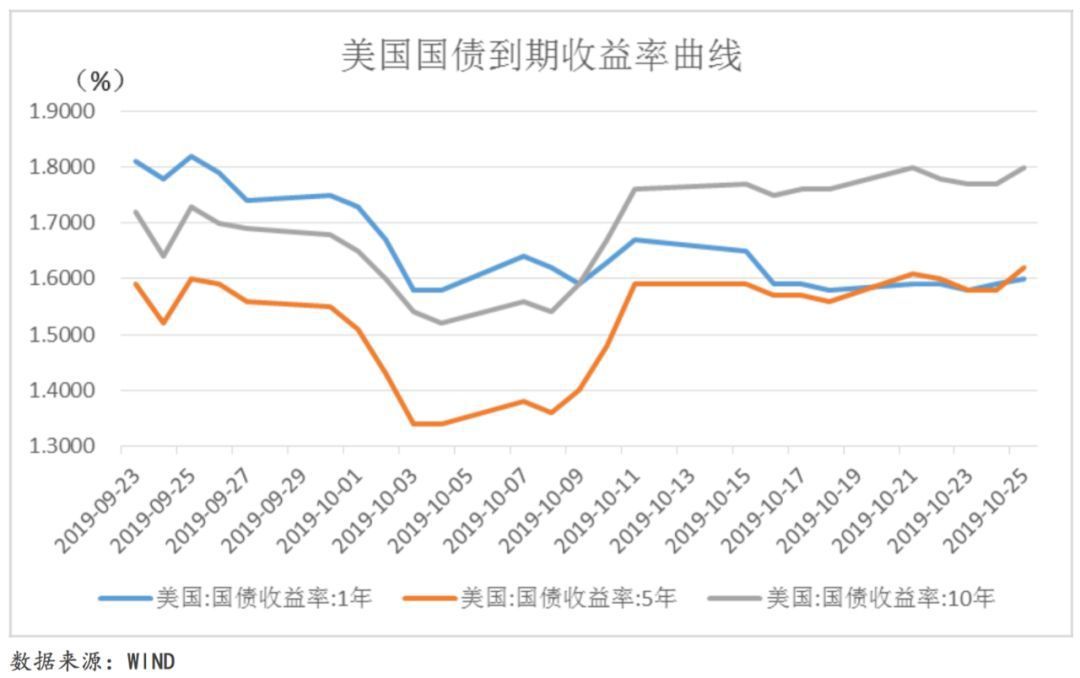

美国各期限国债收益率总体保持平稳,主要经济体国债与美债利差表现不一

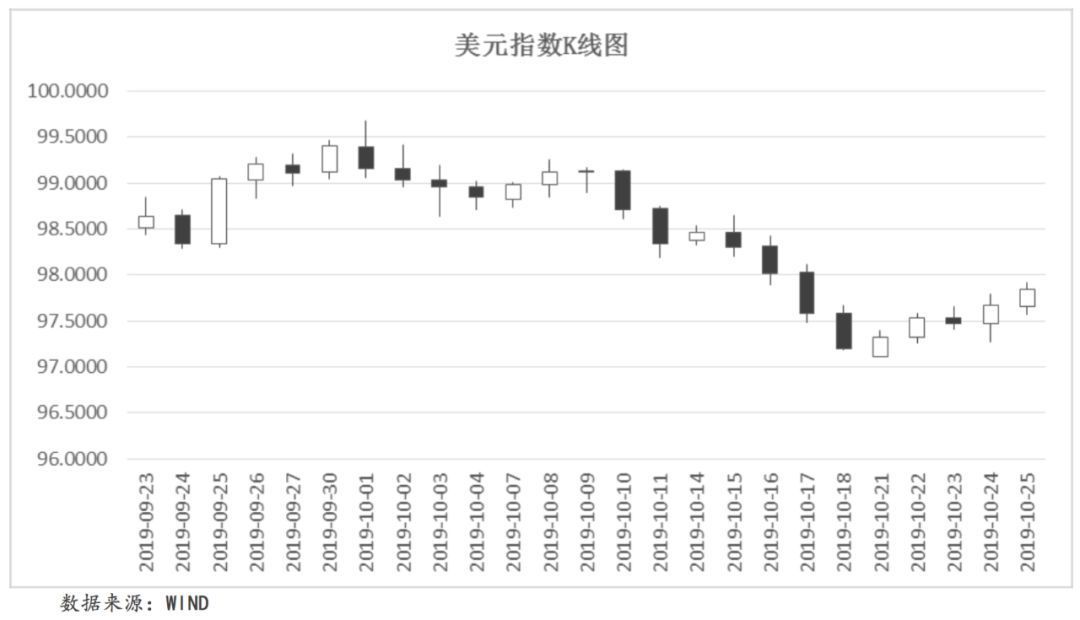

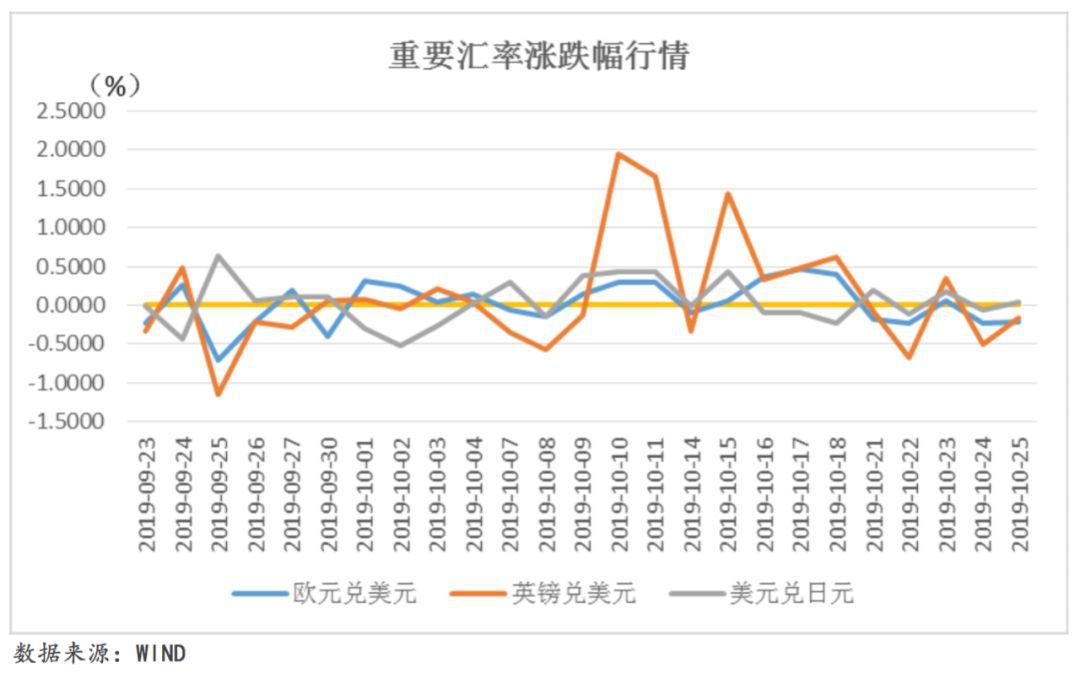

美元指数企稳回升,除人民币外主要非美货币均有所走弱

国际大宗商品价格走势

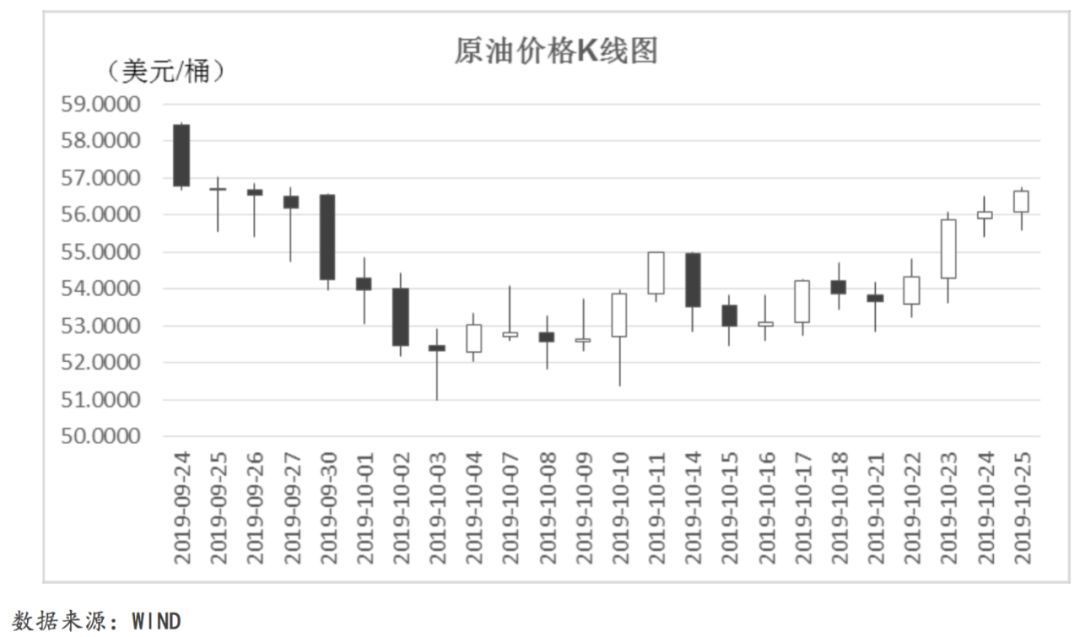

国际油价企稳回升,创下近一个多月以来单周最大涨幅

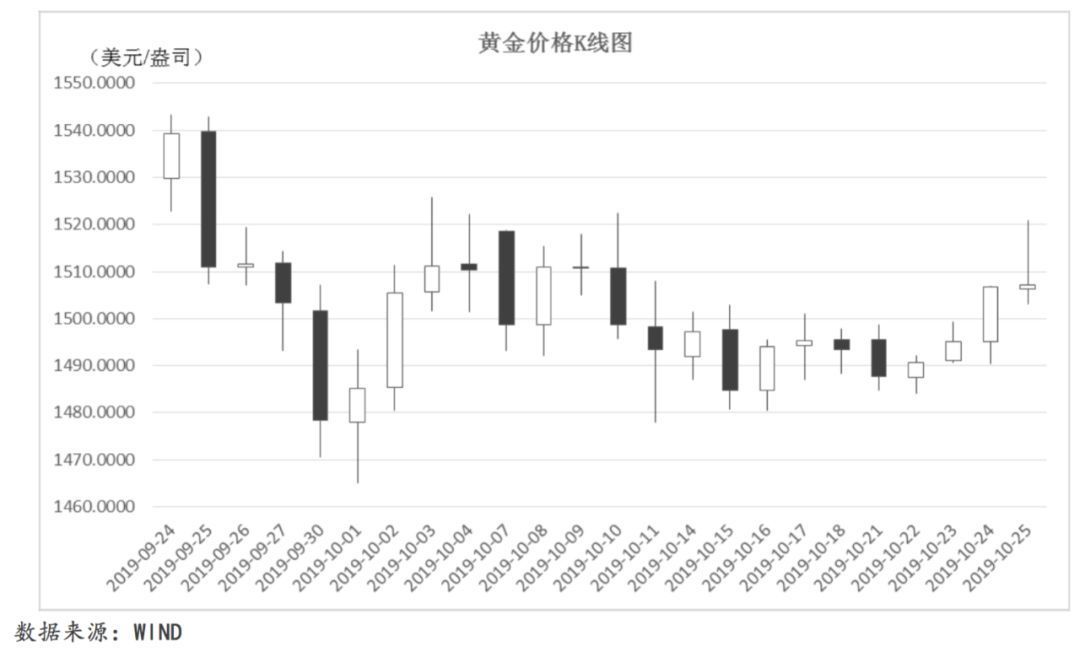

国际黄金价格持续上行

政经聚焦

美国将对中国3,000亿美元征税清单产品启动排除程序

美国商务部本周发布公告,称将自10月31日起对中国3,000亿美元加征关税清单产品启动排除程序。自2019年10月31日至2020年1月31日,美国利害关系方可向美国贸易代表办公室(USTR)提出排除申请,需要提供的信息包括有关产品的可替代性、是否被征收过反倾销反补贴税、是否具有重要战略意义或与中国制造2025等产业政策相关等。如果排除申请得到批准,自2019年9月1日起已经加征的关税可以追溯返还。

联合点评:继10月初中美贸易磋商取得重要阶段性成果以来,中美双方持续相向而行。此次美国对中国3,000亿美元征税清单产品启动排除程序体现了美国不愿进一步升级贸易摩擦的意愿,也为中美双方11月在APEC会议上进行第二轮磋商打下了良好基础。中美双方富有建设性地解决经贸摩擦对两国和全球经济都将产生积极影响。

英国“脱欧”一波三折,首相约翰逊寻求提前举行大选

本周,英国“脱欧”经历了一波三折的过程:10月22日,英国议会下院第一场投票以329票支持、299票反对的结果原则上通过了“脱欧”协议法案;随后举行的第二场投票以322票反对、308票支持的结果否决了政府提交的一项程序动议,该动议要求议会在3天内完成对上述“脱欧”协议法案的审议和最终表决工作,英国首相约翰逊随即表示,将暂停“脱欧”协议的立法进程,等待欧盟表态;10月24日,约翰逊表示,如果议会下院同意12月12日提前举行大选,他将重启已暂停的“脱欧”协议立法进程。

联合点评:在英国议会反对政府提出的立法时间表后,英国在10月31日如期“脱欧”的可能性已经不存在,目前欧盟方面的表态也倾向于同意英国延迟“脱欧”申请,但这将给英国带来更多不确定性。在此背景下,英国首相不得不通过提前举行大选的方式来打破英国脱欧僵局。如果工党同意这项计划,政府将在11月6日解散议会开始竞选活动之前投票表决大选动议。未来英国“脱欧”前景仍存在诸多变数,对此我们也将持续保持关注。

欧洲央行维持关键利率不变,央行行长卸任前仍坚持宽松政策

10月24日,欧洲央行理事会当天在货币政策会议上决定,将主要再融资利率、隔夜贷款利率、隔夜存款利率继续分别维持在0.0%、0.25%、-0.5%不变,并重申将于11月开始每月规模为200亿欧元的资产购买计划。在会后举行的记者会上,即将卸任的欧洲央行行长德拉吉表示,9月理事会会议以来的经济数据证实了欧洲央行此前对欧元区经济增长长期乏力、显著下行风险持续存在以及通胀停滞的评估。此外,德拉吉还呼吁欧元区各国政府推行改革以提高生产率和改善劳动力市场,并运用财政政策进一步刺激欧元区经济。

联合点评:欧元区9月通胀率降至0.8%的近三年低点,远低于欧洲央行设定的2%目标,并可能在今年四季度进一步下降,这证明了欧洲央行近期出台的宽松措施的合理性,并证实欧洲央行继续准备,并有能力在必要时采取进一步行动。对于德拉吉的继任者而言,预计其将继续推进宽松政策,但其能运用的货币政策工具已经十分有限,未来欧洲央行的主要工作可能会集中在说服欧元区各国政府加强财政刺激上。

日本10月制造业PMI初值降至48.5,创三年多以来最差表现

10月24日公布的数据显示,日本10月制造业PMI初值48.5,为2016年6月以来最差,也是连续第六个月低于荣枯线,前值为48.9。其中,制造业新订单总量以2012年12月以来最快的速度萎缩。此外,日本服务业扩张速度也有所放缓,10月服务业PMI初值50.3,创2018年9月以来最低增速,前值为52.8。

联合点评:此次日本制造业PMI指数大幅下滑主要受三方面因素影响:一是全球贸易摩擦加剧及全球经济疲软限制了出口,尤其是汽车零部件、发电机等商品的需求大幅萎缩,使得制造业新订单数量快速下滑;二是台风“海贝思”于10月12日登陆日本,造成严重伤亡,同时对制造业生产也产生了一定影响;三是日本政府自10月1日起正式将消费税提高至10%,对消费端的抑制也对制造业生产造成了一定影响。由于日本央行将于10月30日至31日召开货币政策会议,此次关键数据的疲软可能会增加市场对日本央行加大刺激力度的呼声。

加拿大总理特鲁多赢得大选,将组少数政府

10月21日,加拿大联邦立法选举完成投票,现任联邦总理特鲁多所领导的联邦自由党在众议院338个席位中获得158个席位,成为议会第一大党,但未能如上届一样获得过半议席,距170席“简单多数线”甚远。上届遭到惨败、仅获98席的联邦保守党,本届却获得121席。特鲁多在胜选感言中表示,选举结果显示,加拿大人民拒绝分裂和消极态度,拒绝削减开支和紧缩政策,支持渐进的议程以及对气候变化采取强有力行动。他同时表示,他领导的自由党不会与其他政党组成联合政府,新政府将在11月20日就职。这意味着自由党此次只能组建少数政府,其新一届的执政期内将面临更多挑战。

联合点评:特鲁多领导的联邦自由党在此次选举中未能赢得多数席位的主要原因在于特鲁多政府近年来在执政过程中犯下了诸多错误,再加上内阁贪腐丑闻的爆发,使得特鲁多的民意支持率持续下降。反对党之所以未能夺取执政权,关键在于“执政党和总理虽乏善可陈,但反对党也半斤八两”,从而让在全国选民中并不具备支持率优势的特鲁多和联邦自由党获得一次“技巧性胜利”。少数政府在加拿大历史上并不鲜见,但少数政府的执政党在其执政期内一旦在国会中失去信任票,就不能继续执政,因此特鲁多在第二个任期将面临更大的挑战。

韩国第三季度GDP环比增长低于预期

10月24日,韩国银行发布的初步估测数据显示,韩国第三季度国内生产总值(GDP)环比增长0.4%,低于预期;同比增长2%,与上一季度的同比增速持平。韩国央行表示,以此趋势推断,实现政府既定全年GDP增长2%的目标难度较大。达成这一目标需要第四季度环比增速在0.97%以上,但鉴于当前经济形势,经济增长达到这个数字有难度。

联合点评:韩国第三季度GDP环比增幅低于专家之前预测的0.5%~0.6%水平,原因是该季度政府财政执行力度减弱,导致经济刺激效果下降。由于外部环境存在较大不确定性,第四季度经济增长仍将依赖民间消费和政府加大支出。韩国央行当前正在尽其所能来帮助支持经济增长,目前已将基准利率降低至创纪录的低点1.25%。鉴于韩国利率重回历史最低水平,预计韩国央行可能会在四季度被迫加入其他中央银行的行列,使用非常规工具来刺激经济。

智利暴力示威持续升级,总统道歉宣布改革措施

自10月14日以来,智利首都圣地亚哥接连发生针对地铁票价上涨的抗议活动,随着抗议活动不断升级蔓延,圣地亚哥已由军方接管并实施宵禁,多地进入紧急状态。为平息事态,智利总统皮涅拉于10月22日发表电视讲话,向国民道歉并宣布了20项惠及民生的改革措施,主要包括提高养老金及最低工资标准、提供合理的医疗保险、降低药品价格及稳定电价、征收富人税等。

联合点评:2018年3月,皮涅拉带领智利中右翼反对派联盟“智利前进”赢得大选。经济学家出身的皮涅拉在大选中主打“经济牌”,宣称要为智利开启“更好时代”。上台之后,皮涅拉先后推进税法、劳动法和养老金改革,虽然为发展经济卸下了不少的公共财政负担,却也牺牲了一些中下层民众的利益。与法国“黄马甲”运动的示威者类似,真正促使智利骚乱愈演愈烈的深层原因,并非交通成本上涨,而是中下层民众持续增大的经济压力,以及他们对社会资源分配不公平的愤怒。

土耳其承诺“永久停火”,特朗普宣布解除对土制裁

10月23日,美国总统特朗普在白宫就叙利亚最新局势发表声明。特朗普表示,鉴于土耳其方面已很好地履行了在叙利亚北部的停火协议,并且承诺在当地“永久停火”,美方因此将解除此前对土耳其施加的制裁。此前,普京与埃尔多安在俄罗斯索契就叙利亚局势达成协议则对促成停火起到了关键作用。

联合点评:10月9日,土耳其对叙利亚北部展开“和平之泉”军事行动,遭到国际社会谴责,美国数日后宣布对土耳其实施制裁。17日,美国副总统彭斯代表美国与土耳其总统埃尔多安达成协议,暂停军事行动5天。22日,俄罗斯总统普京与埃尔多安,就叙利亚北部局势签署了谅解备忘录,将协助库尔德武装撤离。土耳其的一系列行动反映了埃尔多安致力平衡土耳其与美国及俄罗斯关系,并在美俄之间谋取最大利益。

土耳其央行降息250个基点至14%

10月24日,土耳其央行宣布降息250个基点至14%,超出降息100个基点的市场预期,这也是该央行年内第三次降息。土耳其央行货币政策委员会认为,虽然近期经济数据显示经济正温和复苏,但他们注意到投资需求正在放缓,全球经济前景疲软也抑制了该国外部需求,加之预期通胀前景较低,该央行决定将利率降低250个基点至14%。

联合点评:2018年,在美联储持续加息的背景下,土耳其陷入经济危机,土耳其里拉大幅贬值,通货膨胀率飙升,使得土耳其央行不得不大幅提升基准利率至20%以上,是新兴市场国家平均水平的两倍。随着2019年以来美联储转变货币政策立场,土耳其里拉贬值压力有所减弱,这也给了土耳其央行降息的空间,再加上土耳其总统埃尔多安为争取大选而要求央行降低利率,土耳其自7月以来连续三次大幅降息,降息幅度均超出市场预期。未来土耳其是否会继续降息主要取决于通胀前景及经济发展情况。

国家主权评级动态

标普上调希腊主权长期本、外币信用级别至“BB-/BB-”

10月25日,标普将希腊主权长期本、外币信用等级由“B+/B+”上调至“BB-/BB-”,评级展望为“正面”。标普表示,今年以来,希腊取消了所有的资本管控措施且未造成任何负面影响,财政风险则随着希腊高等法院就公务员养老金及假期补贴改革措施的判决生效而有所降低。此外,希腊经济增长前景也有所改善,未来一段时期内经济增速有望保持在2.5%左右。

打开APP 阅读最新报道

打开APP 阅读最新报道

主要经济体利率及汇率走势

美国各期限国债收益率总体保持平稳,主要经济体国债与美债利差表现不一

本周,美国各期限国债收益率总体保持平稳。具体来看,1年期、5年期和10年期国债平均收益率分别为1.59%、1.60%和1.78%,其中1年期较上周小幅降低1.25个BP,5年期和10年期则分别较上周小幅上行2.55个和2.40个BP。受此影响,1年期和5年期国债平均利差结束上周倒挂局面,但平均利差仅为0.80个BP;1年期和10年期国债平均利差较上周进一步扩大,达到19.40个BP。

由于本周美国各期限国债收益率变化不大,因此主要经济体国债与美债利差表现主要取决于本国国债收益率变动情况。中美国债平均利差除5年期小幅收窄0.60个BP至1.43%外,1年期和10年期分别扩大6.48个和2.74个BP至1.02%和1.44%;日本1年期国债与美债平均利差收窄3.08个BP至-1.83%,5年期和10年期则较上周分别走扩1.34个和0.60个BP至-1.87%和-1.93%;欧元区公债与美国国债平均利差则呈全面收窄态势,1年期、5年期和10年期与相应美债平均利差较上周分别收窄3.03个、1.76个和1.87个BP至-2.25%、-2.21%和-2.11%。

美元指数企稳回升,除人民币外主要非美货币均有所走弱

本周,美国10月制造业PMI初值好于预期,市场对美国经济衰退的担忧有所减弱,推动美元指数企稳回升。周五,美元指数收于97.8447,周内累计上涨0.75%,结束了近两周以来持续下滑的局面。

受美元指数走强影响,非美货币多数走弱。欧元受欧洲央行“鸽派”表态影响有所走弱,周五欧元兑美元汇率收于1.1081,周内累计下跌0.72%。英镑方面,英国“脱欧”进程一波三折,“脱欧”前景不确定性再度加大使得英镑有所走弱,周五英镑兑美元汇率收于1.2831,周内累计收跌0.92%。日元方面,日本10月制造业PMI初值创三年多以来最差表现加剧市场对日本经济增长前景的担忧,使得日元有所走弱,周五美元兑日元收于108.6700,周内累计收涨0.20%。

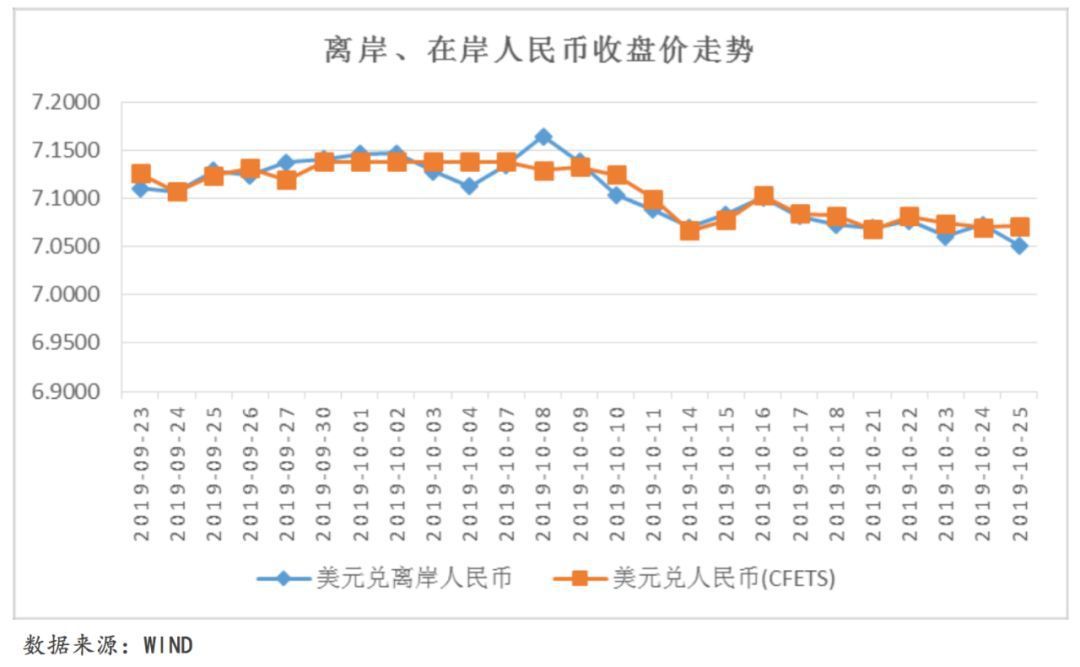

本周,得益于中美贸易磋商持续取得良好进展,对人民币汇率形成支撑,并在一定程度上抵消了美元走强的影响,使得人民币汇率总体保持平稳,但离岸和在岸人民币表现不一。周五,美元兑离岸人民币收于7.0716,周内累计小幅收涨0.05%;美元兑在岸人民币收于7.0511,周内累计收跌0.26%。

国际大宗商品价格走势

国际油价企稳回升,创下近一个多月以来单周最大涨幅

本周,国际油价受到美国EIA原油库存意外下降、OPEC及其盟友将进一步减产等利好消息的提振,但中东紧张局势的缓和限制了国际油价进一步上行的空间。周五,国际油价收于56.63美元/桶,周内累计上涨5.65%,为近一个多月以来单周最大涨幅。

国际黄金价格持续上行

本周,英国“脱欧”不确定性增加、欧洲央行“鸽派”表态等因素提振了市场对于避险资产的需求,再加上市场对于美联储10月降息的预期持续提升,国际黄金价格持续上行。周五,国际黄金价格收于1507.10美元/盎司,周内累计收涨1.32%。

联合资信

联合资信始创于2000年,是中国信用评级行业的领先机构,资质完备、规模领先,致力于为资本市场投资者、监管机构、发行人及其他参与各方提供独立、客观、公正、科学的信用评级服务。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;