2019年全球经济相互靠拢还是渐行渐远?发达经济体国内的地区差异及调整

经济形势报告网 / 2019-10-17 09:45:11

近年来,在社会和政治紧张局势加剧的背景下,发达经济体国内地区之间实际产出、就业和生产率的差异引起了更广泛的兴趣。自二十世纪八十年代末以来,一般发达经济体内部的地区差异有所加剧,反映出部分地区通过经济集中度获益,而其他地区则出现相对停滞。平均而言,与国内其他地区相比,落后地区的医疗水平更差,劳动生产率更低,农业和工业部门就业的比重更高。此外,落后地区的调整更慢,不利冲击对经济表现的负面影响持续时间更长。尽管相关讨论很多,一般而言,贸易冲击——尤其是国外市场中进口竞争的加剧——似乎未导致落后地区和其他地区的劳动力市场表现出现差异。相比之下,技术冲击——以机器和设备资本货物成本的下降代表——导致更易受自动化影响的地区失业率上升,敞口更大的落后地区利益受损尤为严重。国家层面的政策旨在减少扭曲,鼓励增强市场灵活性和开放度,同时提供稳固的社会安全网,这些政策能促进地区进行调整以应对不利冲击,抑制失业率上升。针对落后地区的地区性政策也可能发挥作用,但它们须经过精细校准,以确保其有助于而非阻碍有益的调整。

全球经济活动步伐继 2018 年最后三个季度大幅放缓之后仍然疲软。尤其是制造业活动势头严重减弱,已降至全球金融危机以来的最低水平。不断加剧的贸易和地缘政治紧张局势增加了未来全球贸易制度以及更广泛的未来国际合作的不确定性,给商业信心、投资决策和全球贸易造成了不利影响。各央行通过行动和沟通,明显转向实施更加宽松的货币政策,已经缓解了上述紧张局势对金融市场情绪和活动的影响,同时总体上具有韧性的服务业部门为就业增长提供了支持。尽管如此,前景依然不稳定。

2019 年全球经济增长率预计为 3.0%,是 2008 至 2009 年以来的最低水平,相比 2019年 4 月《世界经济展望》的预测下调了 0.3 个百分点。2020 年经济增长率有望回升至3.4%(相比 4月的预测下调了 0.2个百分点),这主要反映了拉丁美洲一些新兴市场、中东以及面临宏观经济压力的欧洲新兴和发展中经济体的经济表现预计将有所改善。然而,由于上述若干国家前景存在不确定性、中国和美国经济增长预期将会放缓以及一系列突出的下行风险显现,全球活动的步伐很有可能进一步大幅放缓。为了预先阻止这种结果的发生,应当果断制定各项政策以缓解贸易紧张局势、重振多边合作,并及时为经济活动提供必要的支持。为了增强抵御风险的能力,政策制定者应当消除对中期经济增长造成风险的种种金融脆弱性。提升经济增长的包容性对于确保为所有人实现更美好的全球经济前景至关重要,应当始终将其作为一项总体目标。

全球经济增长继 2018 年最后三个季度大幅放缓之后,在 2019 年上半年稳定在一个疲软的水平。今年早些时候,贸易紧张局势曾一度有所缓解,不过眼下已再次大大加剧,导致了美国和中国之间关税大幅提高,同时挫伤了全球范围的商业情绪和信心。虽然金融市场情绪已经因这些事态发展而受到破坏,但是美国以及许多发达经济体和新兴市场经济体转向更加宽松的货币政策已经成为一种平衡力量。因此,金融条件总体上仍然保持宽松,而发达经济体目前的宽松程度比春季更高。

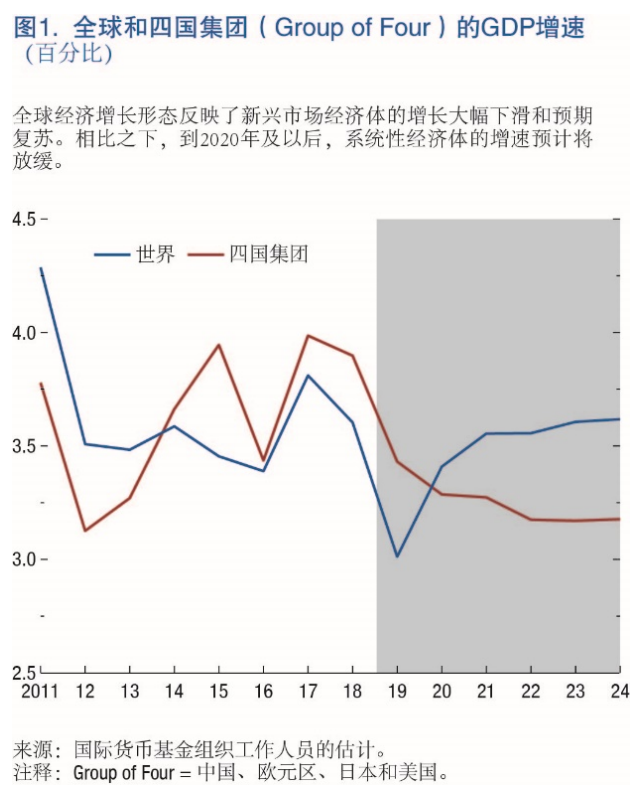

2019 年全球经济增长率预计为 3.0%——远远低于 2017 年至 2018 年新兴市场和发展中经济体以及发达经济体的增长水平;2020年全球经济增长率有望回升至 3.4%。2021年至 2024 年经济增长率预计还会略有提高。这一全球经济增长形势反映了一组新兴市场经济体的重大衰退和预期复苏。与此相比,一组系统性经济体(包括美国、欧元区、中国和日本)的经济增长率预计将小幅下降直到 2020 年及以后,这些经济体 GDP 的总和接近全球 GDP 的一半(图 1)。

新兴市场经济体是 2019 年经济增长率预期下降的部分原因,同时又是 2020 年经济增长率预期回升的主要原因,其中包括面临严重压力或者表现达不到过去平均水平的经济体。尤其是,阿根廷、伊朗、土耳其、委内瑞拉和受冲突影响的较小国家(比如,利比亚和也门)曾经遭遇或者仍然身处非常严重的宏观经济困境。巴西、墨西哥、俄罗斯和沙特阿拉伯等其他大型新兴市场经济体 2019 年的经济增长率预计为 1%左右或低于 1%,远低于其历史平均水平。印度 2019 年经济增长减弱,其原因是企业和环境监管的不确定性以及人们对非银行金融部门稳健性的担忧对需求造成了不利影响。印度以及上述两个组在2020 年及之后年度经济增长势头的增强(某些国家可能持续紧缩,但速度不会那么快)是全球预期最终回暖的驱动因素。

中国的经济增长也已放缓,必须通过监管工作来控制债务,而贸易紧张局势加剧所造成的宏观经济后果已经对总需求产生了负面影响。未来几年,经济增长预计将继续逐

减缓,反映了适龄劳动者增长率的下降以及人均收入的逐步趋同。

在发达经济体中,欧元区、北美以及亚洲小型发达经济体 2019 年的经济增长率预计将远远低于 2017 年至 2018 年的水平。经济增长率的这一下降在很大程度上体现了外部需求(包括中国的需求)减弱导致了工业产出普遍放缓,贸易紧张局势的全球影响不断扩大而信心和投资的不确定性增加,以及全球汽车生产显著放缓——这对德国的意义特别重大。发达经济体组 2020 年的经济增长率预计将大致稳定在 1.75%的水平,其中,欧元区的小幅回升将抵消美国经济增长率的逐步下降。在中期内,发达经济体的经济增长预计将持续低迷,反映了生产率增长缓慢以及人口老龄化导致的劳动力增长缓慢。

这一基线前景面临的风险巨大。正如本章所述,如果目前经济表现不佳或承受严重压力的若干重要新兴市场和发展中经济体面临的压力没有消退,那么 2020 年全球经济增长将无法达到基线水平。贸易紧张局势的进一步升级以及相关的政策不确定性的增加可能会削弱经济增长(相对于基线预测而言)。金融市场情绪可能会恶化,从而引发普遍的避险行为,这又将意味着金融条件收紧(尤其是脆弱经济体)。可能引发这种行为的因素包括:贸易和地缘政治紧张局势不断加剧、英国以“无协议脱欧”方式退出欧洲联盟,以及经济数据持续走弱表明全球经济增长将长期放缓。在中期内,贸易壁垒的增加以及贸易和地缘政治紧张局势的加剧可能会通过中断供应链等方式对生产率增长产生负面影响,而金融脆弱性的累积可能会放大下一轮经济下滑。最后,气候变化若不减缓,可能会导致前景黯淡,尤其是脆弱国家。

在多边层面上,各国必须合作解决贸易分歧,并取消最近实施的具有扭曲作用的壁垒。遏制温室气体的排放以及控制全球气温上升和灾难性气候事件的相关后果,是全球面临的当务之急。正如《财政监测报告》第二章所称,提高碳定价应当成为这项工作的核心,同时辅以促进低碳能源的供应以及绿色技术的开发和采用。在国家层面,宏观经济政策应当寻求稳定经济活动以及巩固经济复苏或持续增长的基础。宽松的货币政策仍然能够适当地支持需求和就业,并防范通货膨胀预期下降。由此形成的更加宽松的金融条件可能也会促使金融脆弱性进一步累积,因此,加强宏观审慎政策和采用积极主动的监督办法对于确保资产负债表的稳健性和限制系统风险而言至关重要。

考虑到前景不稳定而且下行风险巨大,财政政策可以发挥更加积极的作用,尤其是在放松货币政策空间有限的情况下。在经济活动已经减弱或者可能大幅减速的国家,如果仍有财政空间并且财政政策不具有过度扩张性,则可提供财政刺激。在必须开展财政整顿的国家,如果市场状况允许,则可调整相关整顿的步伐,以免经济长期低迷和出现消胀动态。许多国家的低政策利率以及长期利率下降至历史低点甚至负利率水平的做法,在这些状况持续存在的情况下降低了偿债成本。如果债务可持续性没有问题,那么释放的资源就可用于支持开展必要的活动和采取措施以提高潜在产出,例如,开展基础设施投资以解决气候变化问题。

所有经济体都必须采取行动促进潜在产出增长、提高包容性和增强经济韧性。正如第二章和第三章中的分析所示,促进提高市场开放度和灵活度的结构性政策以及治理方面的种种改进能够为应对冲击进行调整提供便利,并且能够提高中期产出,从而帮助减小国内差异和鼓励各国更快趋同。

文章摘于《世界经济展望》报告

特别提示:凡注明“来源”或“转自”的内容均自于互联网,属第三方汇集推荐平台,版权归原作者及原出处所有。分享的内容仅供读者学习参考,不代表中国经济形势报告网的观点和立场。中国经济形势报告网不承担任何法律责任。如有侵权请联系QQ:3187884295进行反馈。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;

最新新闻

热点文章

热点标签