从上市公司看中国经济 新经济有望重新获得上行的动力

联讯证券首席经济学家 研究院院长 李奇霖

联讯证券宏观研究助理 钟林楠

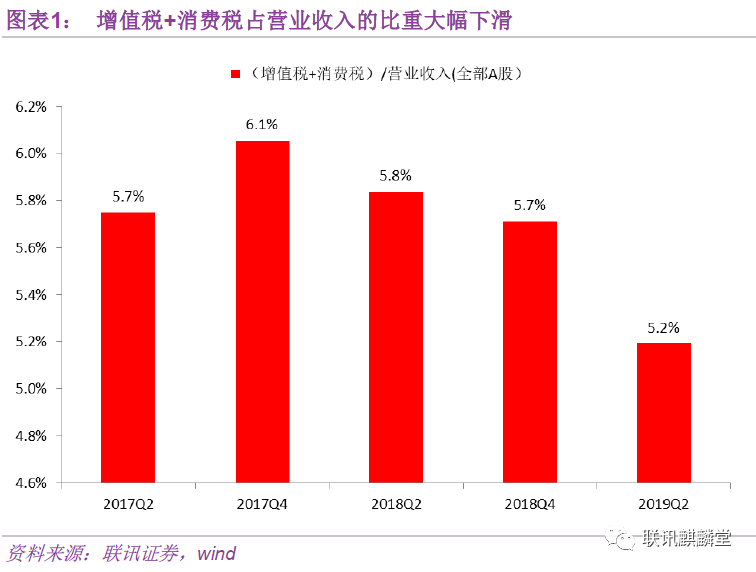

1、减税降费确实在起效,但企业的资本性支出意愿仍然偏弱

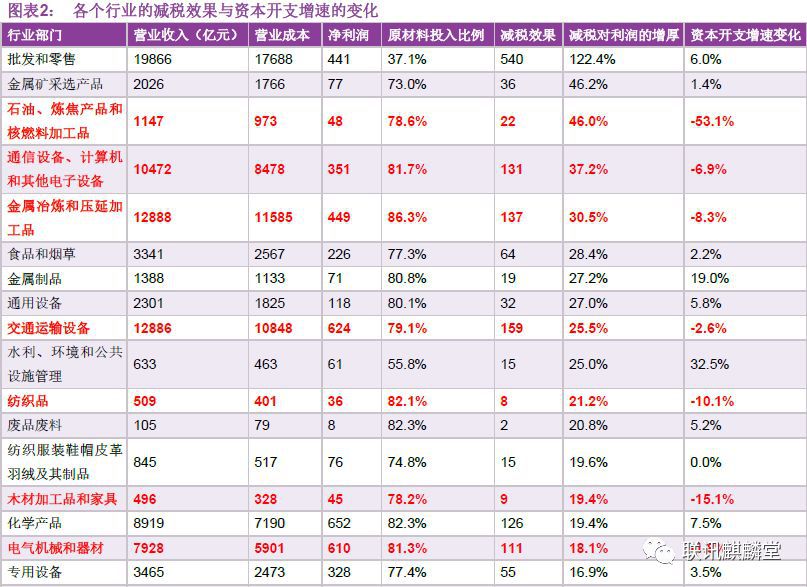

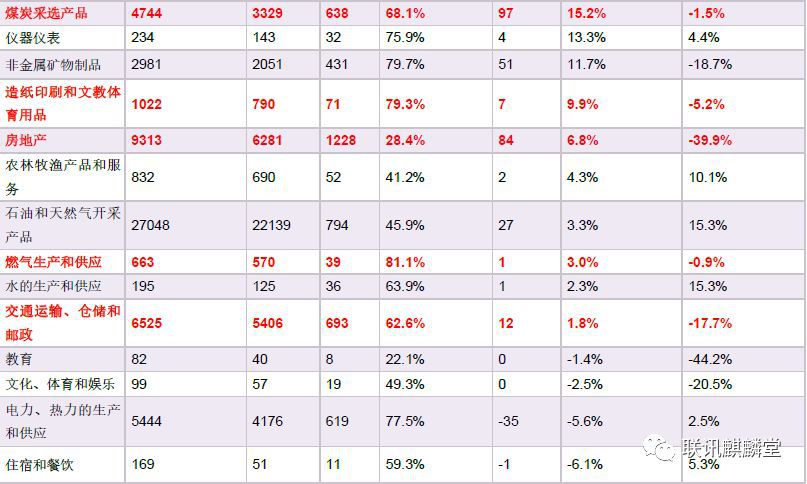

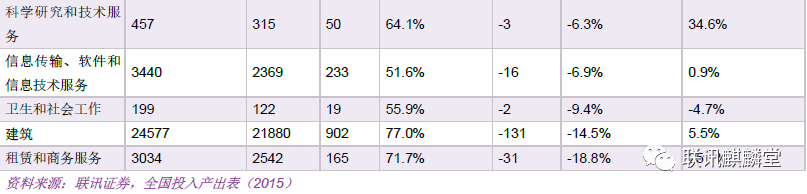

具体到行业,我们发现批发零售、金属矿采业、金属冶炼加工、通信设备、交通运输设备以及下游的部分制造业受益最大,减税对其利润的增厚(减税规模/净利润)都超过了20%。

但减税受益大,不代表企业/行业会有扩张产能的动力。

透过二季报,我们发现有三大类行业虽受益于减税,但资本开支增速却在下行(图表2中的标红行业)。

一是出口导向型的行业,受外需疲弱和经贸关系的负面影响,如计算机通信设备、纺织、电气机械和器材等;

二是基建行业,市场化程度低,受政策影响大,二季度开始由于结构性去杠杆的重提,财政逆周期调节的脚步放缓,资本性支出也随之减弱;

三是地产产业链,主要包括房地产、金属冶炼加工两个行业,在度过一季度的旺季小阳春后,回归常态。

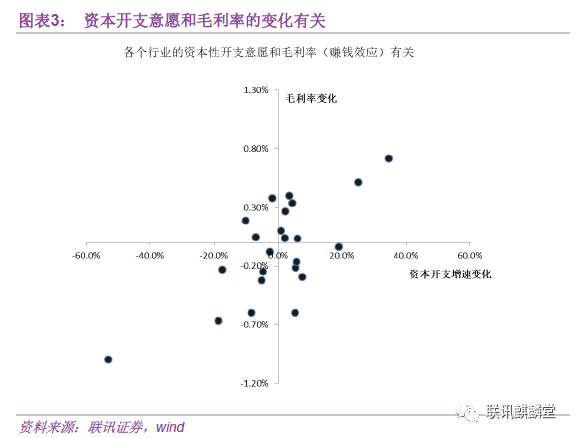

从源头上讲,企业/行业是否愿意增加资本性支出最终取决于企业/行业的盈利能力。在剔除掉房地产(预收款较高,拖后结算影响当期毛利率的计算)、基建(非市场化)以及部分小行业后,我们发现资本开支增速的变化与毛利率的变化呈明显的正相关关系,毛利率的下滑会使企业趋于谨慎,缩减资本开支。

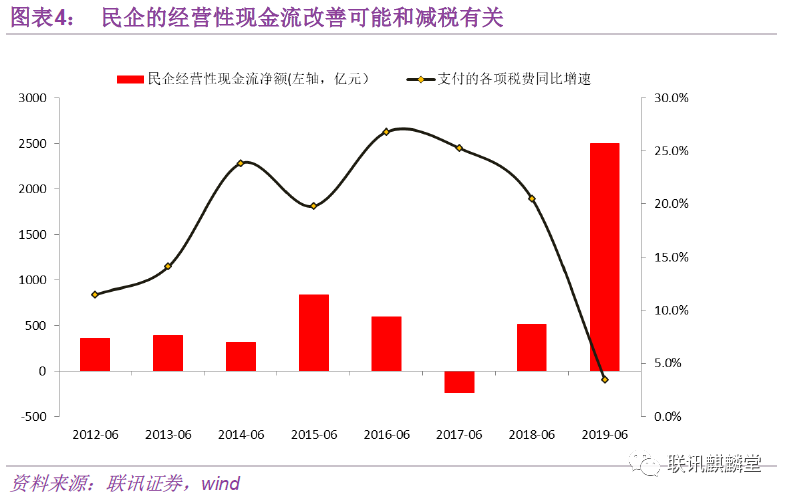

比如,在销售商品、提供劳务收到的现金增速没有明显回升,购买商品、接受劳务支付的现金增速也没有明显下滑的情况下,民企的经营性现金流却大幅转好,同比去年增加了近2000亿。

这背后固然有民企自身主动去库存,降低库存占用现金的因素,但我们看到,在民企的经营性现金流支出项中,“支付各项税费”这一指标,其同比增速断崖式下降了17个百分点,对经营性现金流的改善起到了重要的拉动作用。

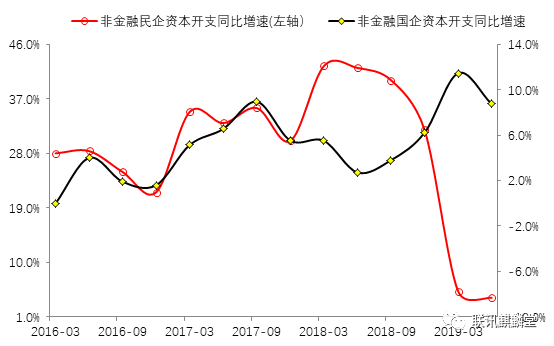

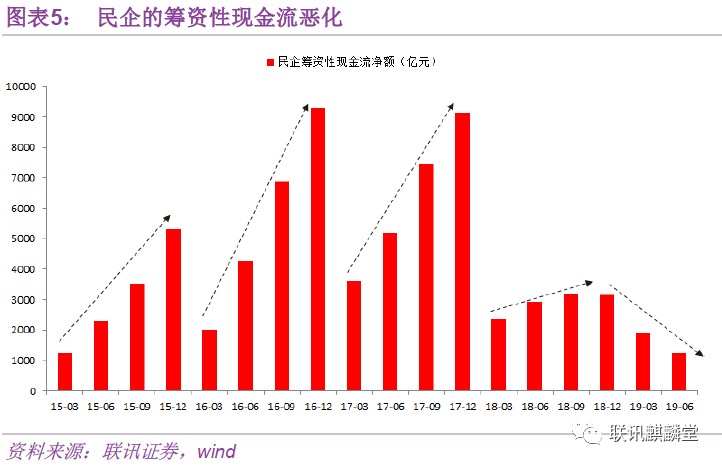

但另一方面,民企的筹资性现金流在恶化。从2015年起,几乎每一个季度,民企的筹资性现金净额都实现了正增长,但今年二季度,筹资性现金流却大幅减少了近600亿。金融市场对于民企的歧视与不待见仍然比较明显。

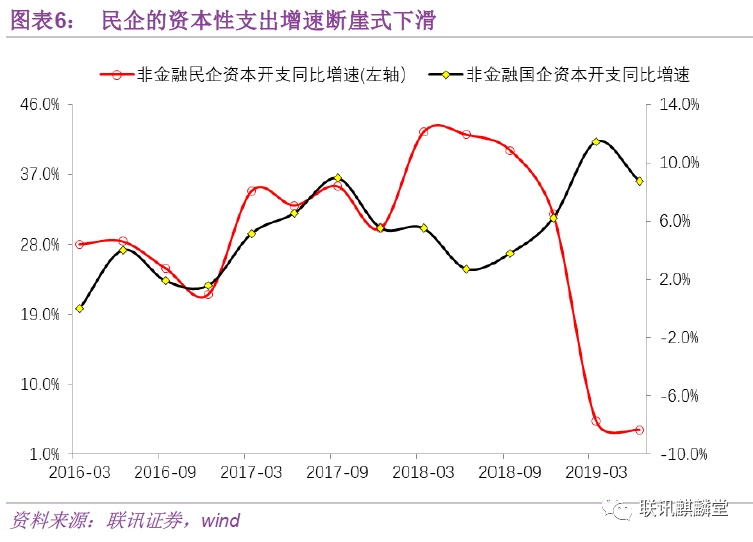

受此影响,今年上半年民企的资本性支出出现了断崖式的下滑,在宏观数据上对应着民间投资与制造业投资的断崖式下滑。

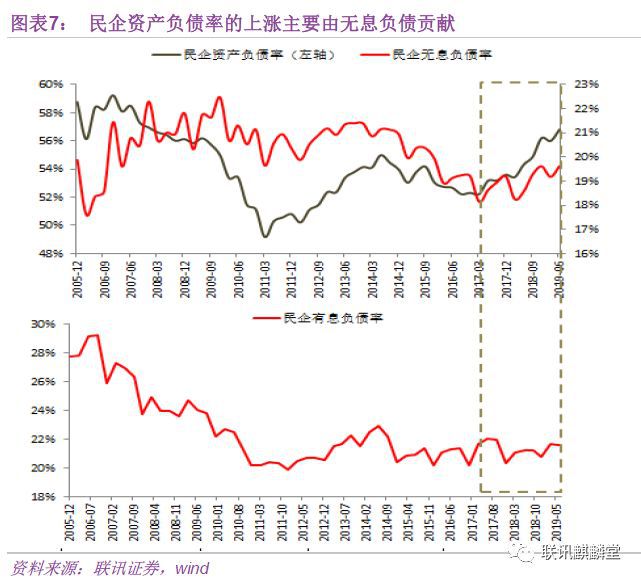

为应对严峻的外部融资环境,民企更多使用了商业信用、银行票据等支付手段,在财报上体现为无息负债率(无息负债与总资产之比,无息负债包括应付票据及应付账款、合同负债与预收账款)进一步上涨,有息负债率(有息负债与总资产之比)基本稳定。

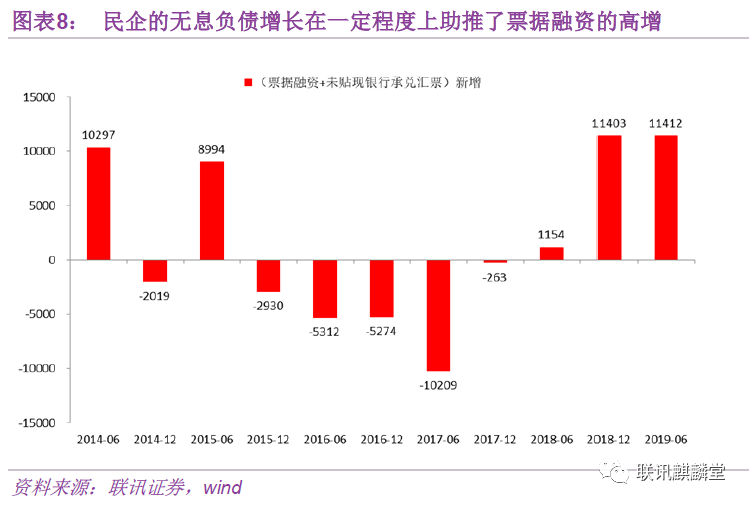

受此影响,民企的资产负债率继续上涨(表面看是在加杠杆,但实际是无息负债推动的“幻象”,是民企融资困难的间接反映),票据融资新增规模创下了近五年的新高。

此外,我们还发现了一个有趣的现象。

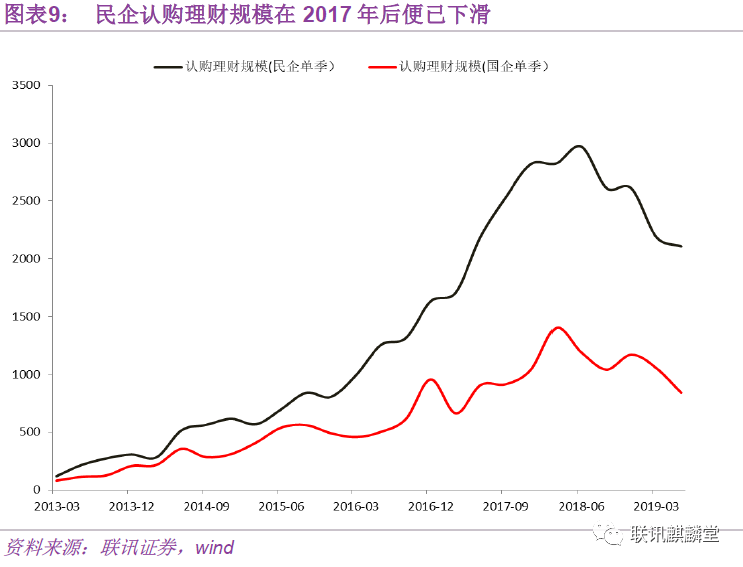

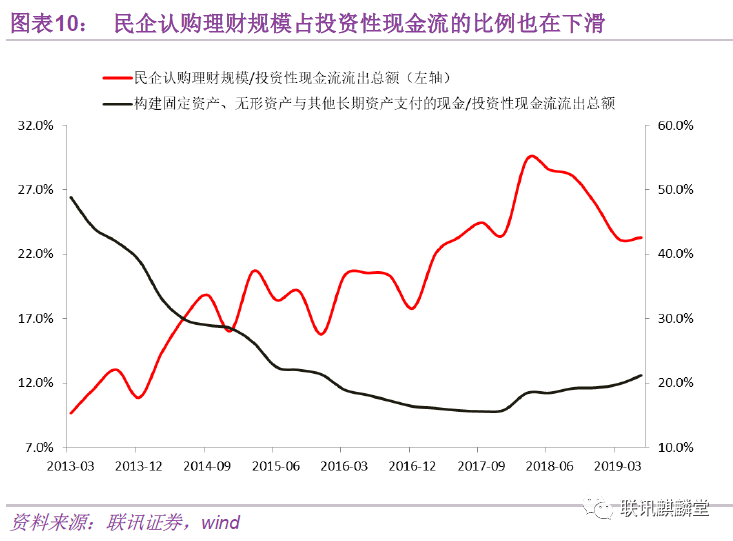

从去年以来,很多人担忧民企纾困可能会出现道德风险,民营企业可能不会将资金用于周转与扩张,而更多去投资金融资产。

但民企的财报数据显示,2017年以后,民企认购理财的绝对规模与比例(占投资性现金流流出)便一直在下降,构建固定资产、无形资产与其他长期资产支付的现金(资本性支出)占投资性现金流出总额的比例在上升,与大家的预期恰好相反。

这背后的原因可能在于:

1)环保要求提升,生产设备存在更新改造需求,在现金流收紧的背景下,民企不得不腾挪,将更多的现金流配置到产能的更新改造上;

2)理财的收益率下滑,民企选择了其他具有更高收益的金融性资产。

3、部分行业的景气度已经改善或正在接近改善

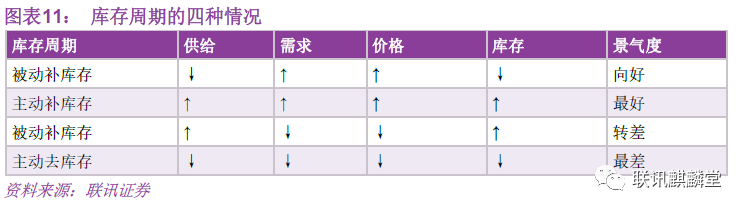

判断行业的景气程度可以使用库存周期理论。

按照该理论,我们只需价格—库存两类变量,就可以将某行业划入“被动去库存—主动补库存—被动补库存—主动去库存”四个阶段中的某个阶段。具体原理如图表11所示。

利用以上理论,我们发现,现在绝大部分具有周期性特征的行业(采用证监会行业分类,并剔除了缺乏周期性特征以及规模比较小的行业)处于主动去库存阶段,比如地产、专用设备制造与通用设备制造等行业(具体见图表12),而有部分行业的景气度已经出现了改善或者正在接近改善,处于被动去库存或主动补库存阶段。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.本站的原创文章,请转载时务必注明文章作者和"来源",不尊重原创的行为本站或将追究责任;